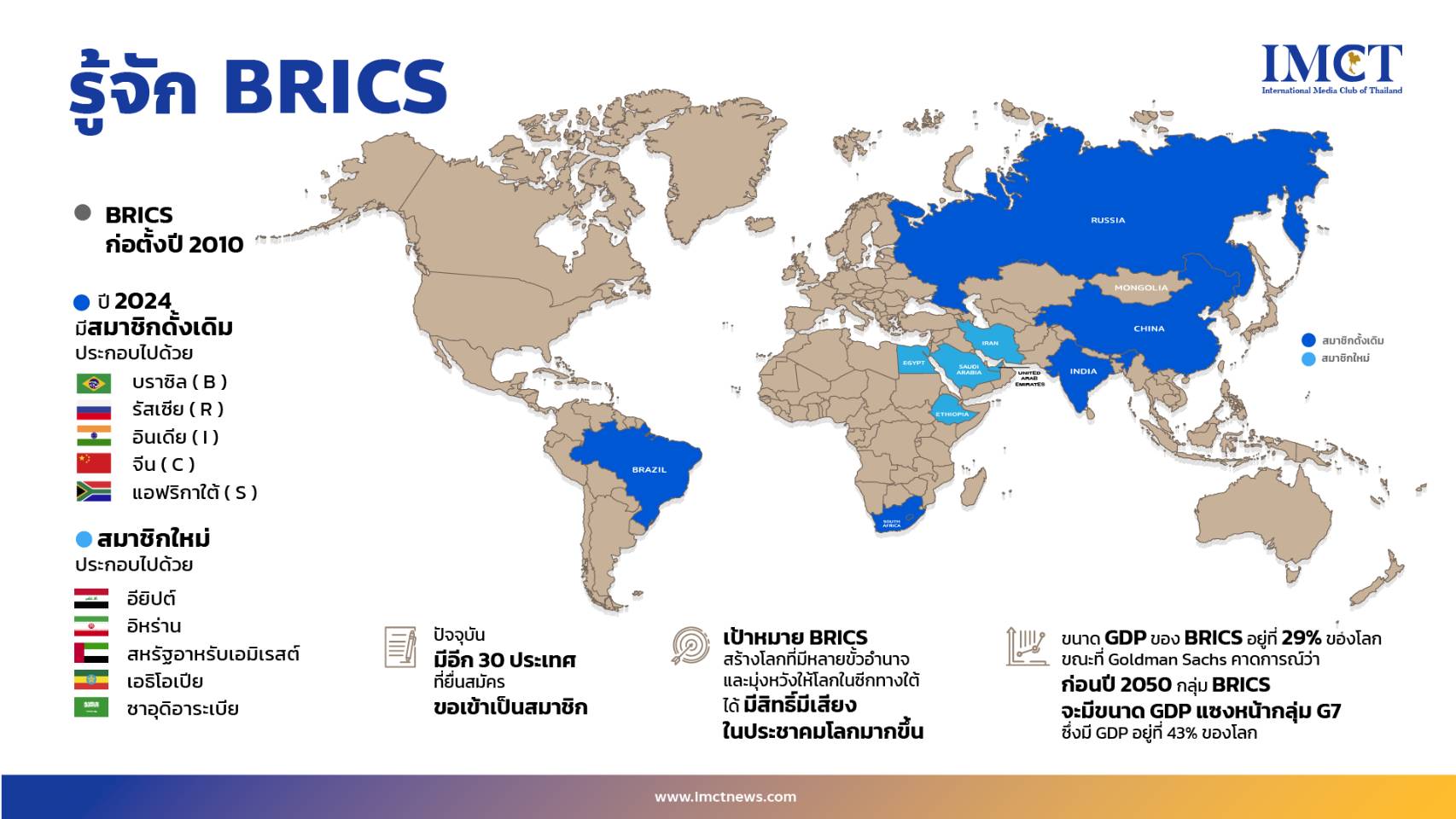

.

Thailand

26/5/2024

ในช่วง 50 กว่าปีที่ผ่านมา พันธบัตรของกระทรวงการคลังของสหรัฐฯ แซงหน้าทองคำในการลงทุนแบบซื้อและถือครองเอาไว้ แต่ในขณะนี้ สถานะภาพของพันธบัตรสหรัฐที่เป็นสินทรัพย์ที่ปลอดภัย (safe haven) ที่สุดกำลังเผชิญกับความท้าทายที่ใหญ่ที่สุด

Bloomberg รายงานว่า ที่ผ่านมานักลงทุนมักจะแห่กันไปถือครองพันธบัตรรัฐบาลสหรัฐ เนื่องจากเป็นการลงทุนที่ปลอดภัยอย่างยิ่ง โดยให้ผลตอบแทนที่มั่นคง และได้รับการรับรองโดยมหาอำนาจทางเศรษฐกิจของโลก สำหรับผู้ซื้อตั้งแต่ผู้ออมรายบุคคลไปจนถึงกองทุนของประเทศ คุณลักษณะเหล่านี้ทำให้มีการลงทุนในพันธบัตรสหรัฐเหนือกว่าทองคำ ซึ่งไม่ได้สร้างกระแสเงินสดเหมือนกับพันธบัตร แม้ว่าจะยังคงเป็นสินค้าโภคภัณฑ์ที่หายากและป้องกันความเสี่ยงจากเงินเฟ้อก็ตาม

ความสัมพันธ์นี้มีการเปลี่ยนแปลงเมื่อเร็วๆ นี้ โดยทองคำมีแนวโน้มที่ดีกว่า ดัชนีผลตอบแทนรวมของ Bloomberg Treasury Total Return Index มีแนวโน้มลดลงทุกปีเป็นครั้งที่สามในรอบสี่ปี โดยขยายการขาดทุนจากจุดสูงสุดในปี 2020 เป็น 11% ในการเปรียบเทียบ ทองคำสร้างสถิติใหม่ในสัปดาห์นี้โดยให้ผลตอบแทน 15% ในปีนี้เพียงปีเดียว

สำหรับ Kristina Hooper หัวหน้านักยุทธศาสตร์การตลาดระดับโลกของ Invesco ความแตกต่างของทรัพย์สิน safe haven ทั้งสองส่งสัญญาณว่า นักลงทุนมีความกังวลมากขึ้นเกี่ยวกับหนี้ภาครัฐของสหรัฐที่พุ่งสูงขึ้น และมีความต้องการในสินทรัพย์ทางกายภาพ

“ประเภทสินทรัพย์ที่ปลอดภัยที่คุณเลือกได้กลายเป็นทองคำมากกว่าพันธบัตรรัฐบาล” ฮูเปอร์กล่าว “ประเด็นหลักที่ใหญ่กว่าคือความกังวลเกี่ยวกับหนี้จำนวนมาก และความกังวลว่าสถานการณ์ทางการคลังในสหรัฐฯนั้นไม่ยั่งยืน”

ผลการดำเนินงานที่แตกต่างกันหมายความว่าทองคำได้ก้าวกระโดดเหนือหนี้รัฐบาลสหรัฐในฐานะการลงทุนระยะยาว

1 ดอลลาร์ที่ลงทุนในทองคำเมื่อ 51 ปีที่แล้วตอนนี้มีมูลค่า 2,314 ดอลลาร์ ซึ่งมากกว่าผลตอบแทนที่อิงกับดัชนี Bloomberg Treasury ซึ่งเปิดตัวครั้งแรกในปี 1973 ถึง 172 ดอลลาร์ (การเปรียบเทียบไม่ได้คำนึงถึงต้นทุนการจัดเก็บสำหรับการถือครองทองคำ)

ในหลาย ๆ ด้าน ปัญหาล่าสุดของพันธบัตรเป็นเรื่องง่ายที่จะเข้าใจ ส่วนใหญ่เกิดจากการนโยบายทางการเงินที่เข้มงวดของธนาคารกลางสหรัฐตั้งแต่ปี 2022 ซึ่งทำให้อัตราผลตอบแทน(yields)เพิ่มขึ้น ส่วนราคาพันธบัตรทรุดลง

ราคาของทองคำที่สูงขึ้นยากต่อการถอดรหัส ตามทฤษฎีแล้ว อัตราดอกเบี้ย "จริง" ที่เพิ่มสูงขึ้น — ซึ่งปรับตามอัตราเงินเฟ้อแล้ว — ควรจะลดความน่าสนใจของโลหะมีค่าลง และทำให้สินทรัพย์ที่ไม่ให้ผลตอบแทนอะไรเลยน่าดึงดูดน้อยลง แต่ทองคำกลับเดินหน้าทำราคาสูงขึ้น

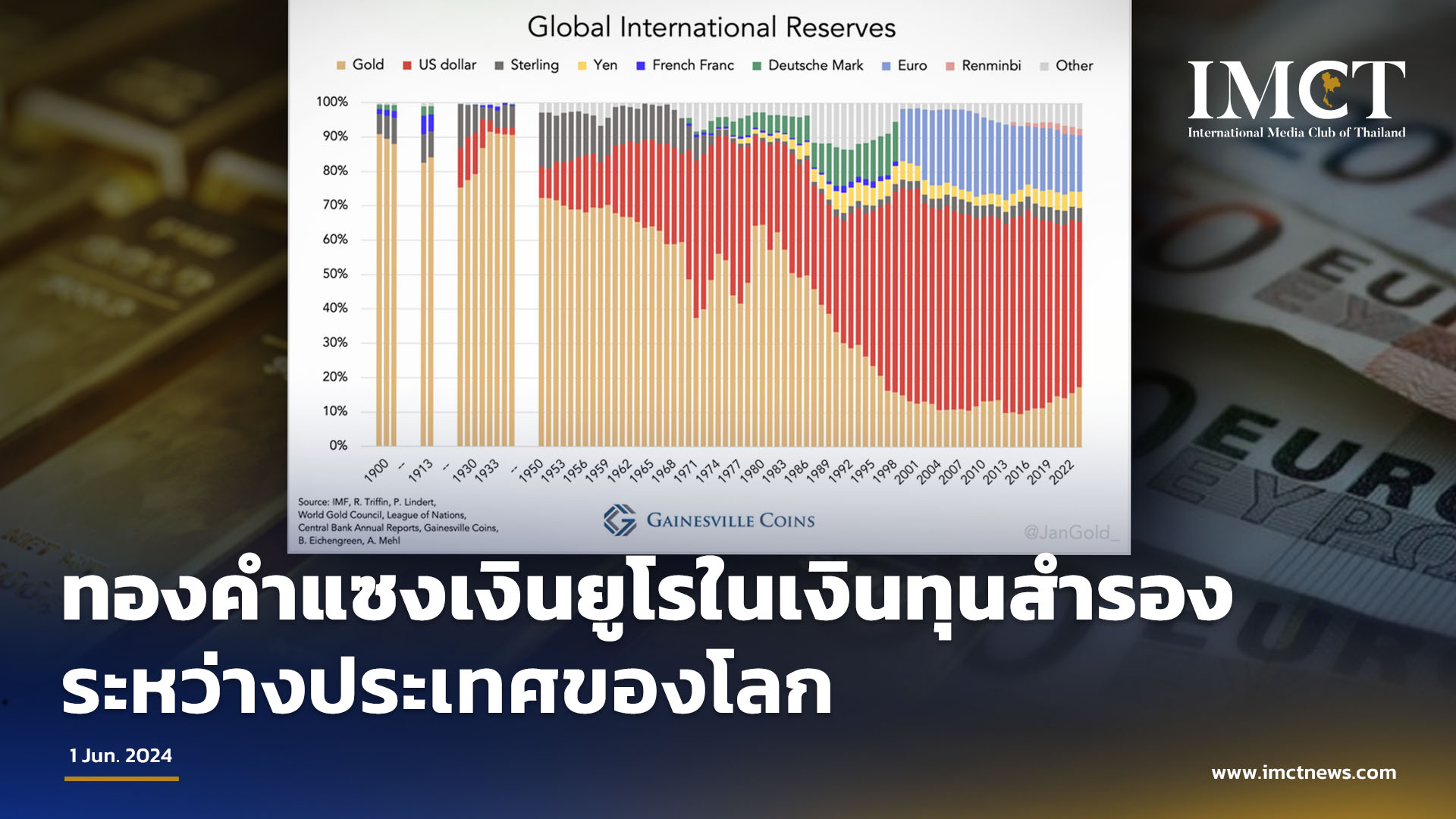

นักวิเคราะห์ชี้ว่าการซื้อของธนาคารกลางเป็นกำลังสำคัญที่ผลักดันให้ทองคำพุ่งขึ้น ตัวอย่างเช่น จีนได้เพิ่มการถือครองทองคำเป็นเวลา 18 เดือนติดต่อกัน ขณะเดียวกันก็ลดขนาดการถือครองพันธบัตรรัฐบาลสหรัฐฯ

ในเวลาเดียวกัน ความกังวลที่ฝังลึกเกี่ยวกับหนี้และการขาดดุลของสหรัฐฯ ที่เพิ่มขึ้นได้ทำให้เกิดความกังวลด้านความน่าเชื่อถือในเครดิตของรัฐบาลสหรัฐในวงกว้างมากขึ้น การเติบโตของหนี้สาธารณะของสหรัฐฯ เร่งตัวขึ้นนับตั้งแต่เกิดโรคระบาดโควิด และเพิ่มขึ้นเกือบสองเท่าในทศวรรษที่ผ่านมาถึงระดับประมาณ 35 ล้านล้านดอลลาร์

แน่นอนว่า ผลตอบแทนของพันธบัตรเทียบกับทองคำนั้นแตกต่างกันไปตลอดหลายทศวรรษ โดยตามหลังในบางจุดเท่านั้นก่อนที่จะกลับมานำอีกครั้ง ผลตอบแทนที่เหนือกว่าของทองคำมักมาพร้อมกับความผันผวนที่สูงขึ้น โลหะสีเหลืองมีราคาพุ่งสูงขึ้นในช่วงปลายทศวรรษ 1970 ในขณะที่นักลงทุนมองหาการป้องกันความเสี่ยงเงินเฟ้อ

พันธบัตรเริ่มไล่ตามหลังทองคำจากนโยบายเข้มของ Paul Volcker ประธานของเฟดเพื่อลดภาวะเงินเฟ้อในช่วงทศวรรษ 1980 ซึ่งเป็นจุดเริ่มต้นการเติบโตอย่างรวดเร็วในรอบสี่ทศวรรษสำหรับตลาดตราสารหนี้

อัตราผลตอบแทนสหรัฐฯ อายุ 10 ปีร่วงลงเหลือเพียง 0.3% ในปี 2020จากเกือบ 16% ในปี1981 ส่งผลให้นักลงทุนได้รับโชคลาภเนื่องจากราคาพันธบัตรพุ่งขึ้น แต่อัตราผลตอบแทนที่ต่ำช่วยหว่านเมล็ดพืชสำหรับความสูญเสียนับแต่นั้นมา ซึ่งรวมถึงการลดลงของราคาพันธบัตรอย่างไม่เคยปรากฏมาก่อนถึง12% ในปี 2022 เนื่องจากเฟดขึ้นอัตราดอกเบี้ยเพื่อลดอัตราเงินเฟ้อ

สำหรับ Julian Brigden ผู้ร่วมก่อตั้ง Macro Intelligence 2 Partners ผลการดำเนินงานที่ต่ำกว่าปกติของพันธบัตรในปัจจุบันนั้นเป็นสิ่งที่มากกว่าเรื่องชั่วคราว เนื่องจากประชากรสูงอายุและแหล่งเงินออมที่ลดลงหมายความว่ามีความต้องการไม่เพียงพอที่จะตอบสนองปริมาณหนี้ที่เพิ่มมากขึ้น

“เราอยู่ในตลาดหมีที่มีโครงสร้างหนี้” บริกเดนซึ่งให้คำปรึกษาลูกค้าด้านการลงทุน รวมถึงกองทุนเฮดจ์ฟันด์กล่าว “พันธบัตรไม่ใช่การป้องกันความเสี่ยงที่ดีอีกต่อไป ทองกำลังเข้ามาแทนที่”

IMCT News

ที่มา https://finance.yahoo.com/news/bonds-decades-long-lead-over-134129808.html