การโอนถ่ายความมั่งคั่งครั้งยิ่งใหญ่กำลังเกิดขึ้น

Thailand

8/4/2024

ราคาทองคำได้พุ่งขึ้นสู่ระดับสูงสุดตลอดกาลเป็นระยะๆในช่วงที่ผ่านมา แต่พัฒนาการได้รับความสนใจเพียงคร่าวๆ ในสื่อการเงินกระแสหลักเท่านั้น แต่อย่างที่เป็นกับเรื่องอื่นๆ มากมายในทุกวันนี้ มีอะไรเกิดขึ้นมากมายเกินกว่าที่ตาเห็น ในความเป็นจริง การเพิ่มขึ้นของราคาทองคำในรูปสกุลดอลลาร์เป็นประเด็นที่น่าสนใจน้อยที่สุดในเรื่องนี้

เป็นเวลาหลายพันปีที่ทองคำเป็นแหล่งสะสมมูลค่าความมั่งคั่งที่อยู่ระดับสูงสุด และมีความหมายเหมือนกันกับแนวคิดเรื่อง "เงิน" การค้าขายมักจะชำระด้วยทองคำหรือในธนบัตรที่มีทองคำหนุนหลังและสามารถแลกเปลี่ยนได้โดยตรง สกุลเงินที่ไม่ได้รับการหนุนหลังจากสิ่งใดนอกจากพระราชกฤษฎีกาของรัฐบาล หรือที่เรียกว่าสกุลเงิน 'เฟียต' มีแนวโน้มที่จะล้มเหลวในที่สุด

อย่างไรก็ตาม ในปี 1971 ทองคำถูกละทิ้งจากบทบาทแต่เดิมนี้ เมื่อสหรัฐฯยกเลิกการแปลงเงินดอลลาร์เป็นทองคำเพียงฝ่ายเดียวตามที่ระบุไว้ในข้อตกลง Bretton Woods ที่กำหนดกรอบโครงสร้างของระบบเศรษฐกิจหลังสงคราม หลังจากนั้นไม่นาน ในการกระทำที่นักเล่นแร่แปรธาตุในยุคกลางแค่ได้ฝันถึง ทองคำถูกสร้างขึ้นจากอากาศในรูปแบบของสัญญาซื้อขายล่วงหน้า ซึ่งหมายความว่าทองคำสามารถซื้อขายได้โดยไม่ต้องมีทองคำเปลี่ยนมือ หรือไม่มีแม้แต่ทองจริง

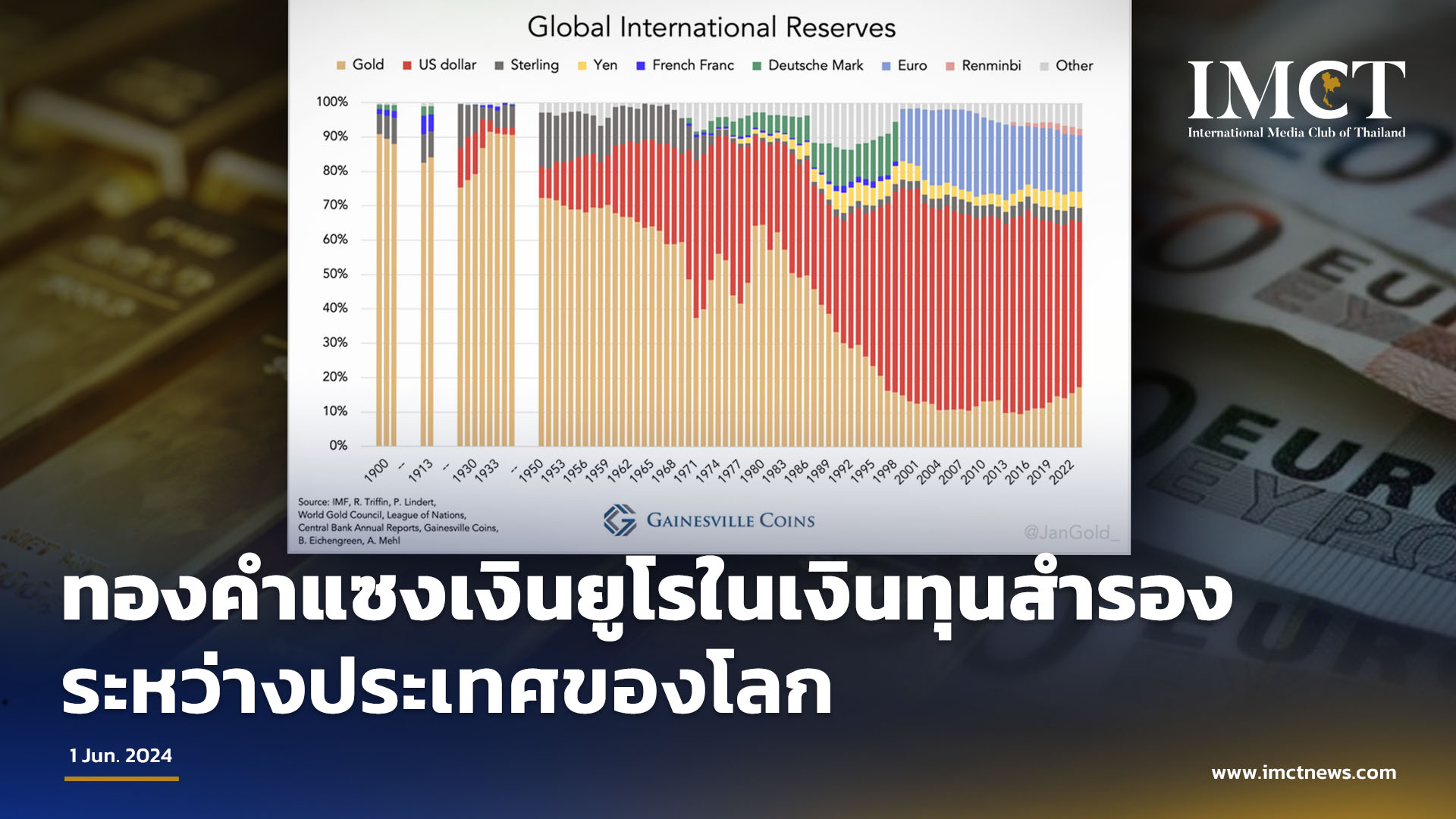

การยกเลิกการให้ทองคำหนุนดอลลาร์และโดยนัยต่อสกุลเงินเกือบทั้งหมด ทำให้ตลาดทองคำมีคุณลักษณะหรือวิธีการทำงานที่สำคัญสองประการในเวลาต่อมา: ประการแรก ทองคำได้ถูกลดระดับลงเพื่อการซื้อขายเหมือนสินทรัพย์ทางการเงินอื่นๆตามวัฏจักร ประการที่สอง ราคาทองคำส่วนใหญ่ถูกกำหนดโดยนักลงทุนสถาบันตะวันตก

แนวโน้มที่มีมายาวนานทั้งสองนี้กำลังพังทลายลง ดังที่เราจะได้เห็น ความสำคัญของการพัฒนานี้ยากที่จะกล่าวเกินจริง แต่มาเริ่มต้นด้วยการตรวจสอบว่าทองคำเปลี่ยนจากการเป็นแหล่งเก็บมูลค่าสูงสุดไปเป็นสัญลักษณ์อย่างหนึ่งที่เคลื่อนไหวในรูปแบบที่คาดเดาได้ในกลุ่มดาวของเครื่องมือทางการเงินได้อย่างไร

กระดาษมาแทนที่โลหะได้อย่างไร?

การล่มสลายของ Bretton Woods ในช่วงปลายทศวรรษที่ 60 และต้นทศวรรษที่ 70 ซึ่งถึงการปิดหน้าต่างทองคำในปี 1971 เป็นช่วงเวลาแห่งการเปลี่ยนแปลงที่ยุ่งวุ่นวาย ความไม่แน่นอน และความไม่มั่นคง เงินดอลลาร์อ่อนค่าลงและระบบอัตราแลกเปลี่ยนแบบคงที่ได้รับการเจรจาใหม่ และหลังจากนั้นไม่นานก็ถูกยกเลิก แต่สิ่งที่ชัดเจนก็คือสหรัฐฯ กำลังควบคุมโลกให้ออกห่างจากทองคำและมุ่งสู่มาตรฐานดอลลาร์

Jelle Zijlstra ประธานธนาคารกลางเนเธอร์แลนด์ ประธาน Bank of International Settlements ตั้งแต่ปี 1967 ถึง 1981 และเป็นบุคคลสำคัญในขณะนั้น เล่าในบันทึกความทรงจำของเขาว่า "ทองคำหายไปในฐานะสมอหลักของเสถียรภาพทางการเงิน" และ "เส้นทาง" … ที่ผ่านความผันผวนไม่รู้จบไปสู่เงินดอลลาร์ที่เป็นเจ้าปูทางด้วยการประชุมหลายครั้ง ด้วยเรื่องราวที่ซื่อสัตย์ เฉียบแหลม และบางครั้งก็สร้างความเข้าใจผิด พร้อมด้วยวิสัยทัศน์ในอุดมคติของอนาคตและสุนทรพจน์ของมืออาชีพที่น่าประทับใจ” แต่เขาสรุปว่า ความเป็นจริงทางการเมืองขั้นสูงสุดก็คือ “ชาวอเมริกันสนับสนุนหรือต่อสู้กับการเปลี่ยนแปลงใดๆ ขึ้นอยู่กับว่าพวกเขาเห็นว่าสถานะของเงินดอลลาร์เข้มแข็งขึ้นหรือถูกคุกคาม”

อย่างไรก็ตาม ทองคำซุ่มซ่อนอยู่ในเงามืดราวกับกษัตริย์ที่ถูกโค่นล้มจากบัลลังก์แต่ยังมีชีวิตอยู่ และด้วยเหตุนี้จึงเป็นตัวแทนของการป้องกันโดยนัยต่อการใช้สกุลเงินที่กลายมาเป็นเงินตราในทางที่ผิด หากไม่มีสิ่งใดอื่น ขณะที่ดอลลาร์ยังคงมีการพิมพ์อยู่ ราคาทองคำก็จะพุ่งขึ้นและส่งสัญญาณการอ่อนค่าของดอลลาร์ และนี่คือสิ่งที่เกิดขึ้นในช่วงทศวรรษ 1970 ไม่มากก็น้อย หลังจากที่หน้าต่างแลกทองของธนาคารกลางสหรัฐถูกปิด หลังจากราคาทองคำทะลุหลัก 35 ดอลลาร์ต่อออนซ์ในปี 1971 ทองคำก็พุ่งขึ้นไปถึง 850 ดอลลาร์ภายในปี 1980

ดังนั้นรัฐบาลสหรัฐฯ จึงมีความสนใจอย่างมากในการจัดการการรับรู้ของเงินดอลลาร์ผ่านทองคำ สิ่งสำคัญที่สุดคือ ไม่ต้องการเห็นทองคำสร้างสกุลเงินสำรองปลอมขึ้นมาใหม่ด้วยการแข็งค่าขึ้นอย่างมาก Paul Volcker ประธาน Fed ในตำนานเคยกล่าวไว้ว่า “ทองคำคือศัตรูของผม” และแท้จริงแล้ว ทองคำเป็นศัตรูของธนาคารกลางมาโดยตลอด โดยบังคับให้พวกเขาต้องกระชับอัตราดอกเบี้ยขึ้นเมื่อพวกเขาไม่ต้องการ และสร้างวินัยบางอย่างให้กับพวกเขา

กรอบการทำงานนี้ช่วยให้เข้าใจถึงการเพิ่มขึ้นของตลาดทองคำ'กระดาษ' ในช่วงทศวรรษ 1980 และตราสารอนุพันธ์ของทองคำจำนวนนับไม่ถ้วนที่เกิดขึ้น สิ่งนี้เริ่มต้นจริงในปี 1974 ด้วยการเปิดตัวการซื้อขายทองคำล่วงหน้า แต่เติบโตแบบระเบิดขึ้นมาในทศวรรษต่อมา สิ่งที่เกิดขึ้นคือธนาคารที่ค้าทองคำเริ่มขายเอกสารอ้างสิทธิ์ในทองคำ โดยไม่มีทองคำอยู่จริง และผู้ซื้อไม่จำเป็นต้องชำระเงินทันที แต่สามารถกู้ยืมเงินเล่นผ่านระบบมาร์จิ้นได้

การจัดฉากนี้ชวนให้นึกถึงเรื่องตลกเก่าๆ ของพวกคอมมิวนิสต์ที่พูดว่า "เราแกล้งทำเป็นทำงานและคุณแกล้งทำเป็นจ่ายเงินให้เรา" ในกรณีนี้ นักลงทุนแสร้งทำเป็นว่าชำระค่าทองคำ และผู้ขายก็แสร้งเป็นเจ้าของทองคำ นี่เป็นสิ่งที่ใกล้เคียงกับการเก็งกำไรอย่างแท้จริง

ด้วยเหตุนี้จึงมีการกำเนิดรูปแบบทองคำกระดาษสำรองแบบเศษส่วน ซึ่งยังคงมีอยู่จนถึงทุกวันนี้ และแท้จริงแล้ว ขณะนี้มีทองคำกระดาษมากกว่าทองคำแท่งอย่างมากมายมหาศาล โดยทองคำกระดาษมีปริมาณอยู่ที่ประมาณ 200-300 ล้านล้านดอลลาร์ เทียบกับทองคำกายภาพ 11 ล้านล้านดอลลาร์ตามการประมาณการของนิตยสาร Forbes คนอื่นๆ มองว่าตัวเลขอาจจะสูงกว่านี้อีก ไม่มีใครรู้จริงๆ Comex ซึ่งเป็นตลาดฟิวเจอร์และตลาดออปชั่นสำหรับทองคำ ก็หันมาเล่นทองคำกระดาษมากขึ้นเช่นกัน นักวิเคราะห์ Luke Gromen กล่าวว่า เมื่อ 25 ปีที่แล้ว ปริมาณทองคำประมาณ 20% บน Comex มีความเกี่ยวข้องกับทองคำออนซ์ทางกายภาพ แต่ตัวเลขนั้นลดลงเหลือประมาณ 2%

ทองคำเป็นเพียงสินทรัพย์หมุนเวียนอีกชนิดหนึ่ง

สิ่งสำคัญที่ต้องทำความเข้าใจในที่นี้ก็คือ การสร้างตลาดอนุพันธ์จะตอบสนองความต้องการทองคำแทนที่จะเข้าสู่ตลาดทองคำจริง ทองคำมีอยู่จำนวนจำกัดและสามารถขุดได้ แต่ทองคำอนุพันธ์สามารถอันเดอร์ไรท์ได้ไม่จำกัดจำนวน ดังที่ Gromen อธิบาย เมื่อการขยายตัวทางการเงินผลักดันความต้องการทองคำ (เนื่องจากภาวะเงินเฟ้อที่เกิดขึ้น) มีสองวิธีในการจัดการกับความต้องการนี้: ปล่อยให้ราคาทองคำสูงขึ้นเมื่อดอลลาร์มากขึ้นไล่ตามทองคำในปริมาณเท่าเดิม; หรืออนุญาตให้มีการอ้างสิทธิ์ในกระดาษมากขึ้นด้วยปริมาณทองคำที่เท่ากัน ซึ่งช่วยให้สามารถจัดการกับการเพิ่มขึ้นของราคาทองคำได้

มีนัยสำคัญหลายประการเกี่ยวกับเรื่องนี้ การขึ้นมาของตลาดกระดาษทองคำมีบทบาทสำคัญในการทำลายทองคำอย่างชัดเจนในบทบาทของทองคำที่ช่วยจำกัดนโยบายการเงินที่ขยายตัวอย่างหนัก ซึ่งถือเป็นการเสริมความน่าเชื่อถือของเงินดอลลาร์โดยปริยาย แต่ก็หมายความว่าราคาทองคำส่วนใหญ่ถูกกำหนดโดยกระแสการลงทุนมากกว่าอุปสงค์ทางกายภาพ และเมื่อเราพูดถึงกระแสการลงทุน เราหมายถึงนักลงทุนสถาบันชาวตะวันตกกลุ่มแรกและสำคัญที่สุด

เนื่องจากการซื้อขายทองคำโดยพื้นฐานแล้วเป็นสินทรัพย์แบบวัฏจักร นักลงทุนสถาบันจึงซื้อขายทองคำตามการเคลื่อนไหวของอัตราดอกเบี้ยที่แท้จริงของสหรัฐฯเป็นหลัก ซึ่งหมายถึงอัตราดอกเบี้ยที่ปรับตามอัตราเงินเฟ้อ ทองคำจะถูกซื้อเมื่ออัตราดอกเบี้ยที่แท้จริงลดลง และจะถูกขายเมื่ออัตราดอกเบี้ยที่แท้จริงสูงขึ้น ตรรกะในแง่นี้ก็คือเมื่ออัตราดอกเบี้ยสูงขึ้น ผู้จัดการที่บริหารเงินสามารถสร้างรายได้เพิ่มขึ้นโดยการโยกการลงทุนไปยังพันธบัตรหรือเงินสด ซึ่งจะเป็นการเพิ่มต้นทุนโอกาสในการถือครองสินทรัพย์ที่ไม่มีดอกเบี้ย เช่น ทองคำ ในทำนองเดียวกัน อัตราที่ต่ำกว่าจะทำให้ทองคำซึ่งถูกมองว่าเป็นการป้องกันความเสี่ยงจากเงินเฟ้อมีความน่าสนใจยิ่งขึ้น ความสัมพันธ์นี้มีความแข็งแกร่งเป็นพิเศษในช่วง 15 ปีที่ผ่านมา และนักวิเคราะห์หลายคนมองย้อนหลังไปมากกว่านั้น

หากเงินสถาบันของตะวันตกเป็นตัวหลังในการขับเคลื่อนราคาทองคำ ใครบ้างที่อยู่อีกด้านหนึ่งของการซื้อขายเมื่อทองคำจริงเปลี่ยนมือ?

เพื่อให้เข้าใจง่ายเกินไปเล็กน้อย โมเดลนี้ทำงานโดยประมาณดังนี้ ตามที่นักวิเคราะห์ทองคำ Jan Nieuwenhuijs อธิบายไว้: สถาบันการเงินตะวันตกควบคุมราคาทองคำเป็นหลักและซื้อทองคำจากตะวันออกในตลาดกระทิง และขายทองคำให้กับตะวันออกในตลาดหมี สิ่งนี้สมเหตุสมผล เนื่องจากฝั่งตะวันตกของการซื้อขายนี้ประกอบด้วยนักลงทุนที่ไม่ว่าจะอยู่ในประเภทสินทรัพย์ใดๆ มักจะไล่ตามราคาที่สูงกว่า ในขณะที่ฝั่งตะวันออกมีลักษณะของความต้องการของผู้บริโภคมากกว่า เนื่องจากผู้บริโภคมีความอ่อนไหวต่อราคา พวกเขาจึงมักจะซื้อเมื่อราคาต่ำและยินดีที่จะขายในตลาดที่กำลังมีราคาสูงขึ้น

ดังนั้นทองคำจึงไหลจากตะวันออกไปตะวันตกในตลาดกระทิงและจากตะวันตกไปตะวันออกในตลาดหมี แต่ดังที่เราได้กล่าวไปแล้วข้างต้น นักลงทุนสถาบันของชาติตะวันตกเป็นผู้ควบคุมในการค้าขายนี้

นี่เป็นสถานการณ์ที่ดำเนินมาอย่างมั่นคงจนถึงปี 2022 ซึ่งเกิดขึ้นเมื่อสงครามตัวแทนของยูเครนเริ่มต้นขึ้น และสหรัฐฯ ได้ดำเนินการอายัดทรัพย์สินของธนาคารกลางรัสเซียจำนวน 300 พันล้านดอลลาร์

สิ้นสุดความสัมพันธ์อันยาวนาน

จะบังเอิญหรือไม่ก็ตาม สิ่งที่เกิดขึ้นในปีนั้นคือความสัมพันธ์ระหว่างอัตราดอกเบี้ยที่แท้จริงของสหรัฐฯหลังหักอัตราเงินเฟ้อไปแล้วกับทองคำพังทลายลงและไม่ได้รับการฟื้นฟู สัญญาณแรกของการเปลี่ยนแปลงที่เกิดขึ้นก็คือ ในช่วงสองสามเดือนแรกหลังจากที่เฟดเริ่มวงจรขึ้นอัตราดอกเบี้ยอย่างรวดเร็วในเดือนมีนาคม 2022 ทองคำก็ร่วงลง แต่ได้รับการพิสูจน์แล้วว่ามีความยืดหยุ่นต่ออัตราดอกเบี้ยที่เพิ่มขึ้นมากกว่าที่แบบจำลองความสัมพันธ์ที่เคยเป็นมา แต่การพังทลายของความสัมพันธ์ที่แท้จริงเริ่มต้นขึ้นประมาณเดือนกันยายนของปีนั้น ซึ่งเป็นช่วงที่ราคาทองคำเริ่มไต่ขึ้นจริง ๆ แม้ว่าอัตราดอกเบี้ยจริงของสหรัฐจะยังคงทรงตัวก็ตาม ในความเป็นจริงตั้งแต่ปลายเดือนตุลาคม 2022 ถึงมิถุนายน 2023 ราคาทองคำเพิ่มขึ้น 17%

ในขณะเดียวกัน ในช่วงปี 2023 อัตราผลตอบแทนที่แท้จริงของสหรัฐฯ เพิ่มขึ้น (แม้ว่าจะมีความผันผวนค่อนข้างมาก) ซึ่งตามความสัมพันธ์แบบเก่า น่าจะหมายถึงราคาทองคำที่ลดลง เนื่องจากอัตราผลตอบแทนที่สูงขึ้นในส่วนอื่นจะทำให้ทองคำที่ไม่ให้ผลตอบแทนมีความน่าดึงดูดน้อยลง อย่างไรก็ตาม ทองคำเพิ่มขึ้น 15% ในปีนั้น

ประเด็นที่น่าสังเกตอีกประการหนึ่งก็คือ นักลงทุนสถาบันของชาติตะวันตกขายทองคำสุทธิ โดยเห็นได้จากการลดลงของสินค้าคงคลังที่ถือโดย Western Exchange-Traded Funds (ETFs) และการลดลงของดอกเบี้ยแบบเปิดใน Comex ในช่วงเดือนตุลาคม 2565 ถึงมิถุนายน 2566 ที่กล่าวถึงข้างต้น (เมื่อ ความสัมพันธ์พังทลายลง) ในปี 2023 ทองคำETFมีการไหลออกสุทธิ แม้ว่าราคาทองคำจะสูงขึ้นก็ตาม ในขณะเดียวกัน ตั้งแต่ต้นปีนี้จนถึงเดือนกุมภาพันธ์ ตัวเลขการไหลออกของทองETF มีมูลค่า 5.7 พันล้านดอลลาร์ โดย 4.7 พันล้านดอลลาร์มาจากอเมริกาเหนือ ในขณะที่ราคาทองคำพุ่งขึ้นสู่ระดับสูงสุดตลอดกาล

สิ่งที่ได้รับความสนใจคือภาพของนักลงทุนสถาบันตะวันตกที่ตอบสนองเช่นเดียวกับสุนัขของ Pavlov ต่ออัตราดอกเบี้ยที่สูงขึ้น และทิ้งทองคำไปหันไปหาสินทรัพย์ที่ให้ผลตอบแทนสูงกว่า เช่น พันธบัตร หุ้น กองทุนตลาดเงิน และอื่นๆ อีกมากมาย และตามปกติ เช่นเดียวกับเครื่องจักรที่ทำงาน สิ่งนี้จะทำให้ราคาทองคำลดลง

แต่มันไม่ได้เป็นอย่างนั้น และเหตุผลหลักสองประการคือความต้องการทองคำกายภาพจากธนาคารกลางที่เห็นได้ชัดเจน และความต้องการทองคำจากภาคเอกชนจีนที่แข็งแกร่งมาก เป็นการยากที่จะทราบว่าธนาคารกลางแห่งใดกำลังซื้อทองคำ และกำลังซื้อเป็นจำนวนเท่าใด เนื่องจากการซื้อเหล่านี้เกิดขึ้นในตลาดซื้อขายผ่านเคาน์เตอร์ที่คลุมเคลือ ธนาคารกลางรายงานการซื้อทองคำของพวกเขาต่อ IMF แต่ตามที่ Financial Times ได้ชี้ให้เห็น กระแสของโลหะทั่วโลกชี้ให้เห็นว่าระดับการซื้อที่แท้จริงของสถาบันการเงินอย่างเป็นทางการ โดยเฉพาะอย่างยิ่งจากจีนและรัสเซีย นั้นมีเกินกว่าที่มีการรายงานไปมาก

จากข้อมูลของสภาทองคำโลก ซึ่งพยายามติดตามการซื้อแอบแฝงเหล่านี้ ธนาคารกลางซื้อสถิติสูงสุดตลอดกาลที่ 1,082 ตันในปี 2565 และเกือบจะเท่ากับตัวเลขนั้นในปี2566 ผู้ซื้อรายใหญ่ที่สุดคือธนาคารประชาชนจีน ซึ่งเมื่อเดือนกุมภาพันธ์ที่ผ่านมาได้ซื้อเพิ่มเข้าไปในทุนสำรองเป็นเวลา 16 เดือนติดต่อกัน

Nieuwenhuijs ประมาณการว่าธนาคารประชาชนจีนซื้อทองคำเป็นประวัติการณ์ที่ 735 ตันในปี 2566 โดยประมาณสองในสามของจำนวนนั้นถูกซื้ออย่างซ่อนเร้น ในขณะเดียวกัน ตามตัวเลขของเขา การนำเข้าสุทธิของภาคเอกชนจีนอยู่ที่ 1,411 ตันในปี 2566 และเพิ่มขึ้นอย่างมาก 228 ตันในเดือนมกราคมปี 2567

ทั้งหมดนี้นำไปสู่อะไร?

จุดแรกที่ชัดเจนที่นี่คือราคาทองคำจะถูกกำหนดมากขึ้นโดยความต้องการทองคำที่แท้จริงมากกว่าการเก็งกำไรเพียงอย่างเดียว เพื่อให้เห็นชัดเจน: ธนาคารประชาชนจีนไม่ได้ทำสัญญาซื้อขายทองคำล่วงหน้าแบบเลเวอเรจในสัดส่วน 25:1ผ่านการชำระบัญชีด้วยเงินสด รัสเซียก็ไม่ได้ทำเช่นนั้นเหมือนกัน พวกเขากำลังหนุนรถบรรทุกที่เต็มไปด้วยทองของจริงเข้าไปในห้องนิรภัย และในความเป็นจริง เราได้เห็นการส่งออกสุทธิจากตลาดขายส่งในลอนดอนและสวิตเซอร์แลนด์ ซึ่งก็คือ เป็นตัวแทนของทองคำของสถาบันตะวันตก ทองคำนั้นได้เคลื่อนตัวไปทางทิศตะวันออก

Nieuwenhuijs ให้เหตุผลว่าการซื้อทองคำแบบซ่อนเร้นมองได้ว่าเป็นการออกจากระบบดอลล่าร์อย่างแอบแฝงได้ สิ่งที่กำลังเกิดขึ้นนี้ไม่เพียงเพราะการที่สหรัฐใช้เงินดอลลาร์เป็นอาวุธได้ก่อให้เกิดภัยคุกคามต่อทุนสำรองเงินดอลลาร์ที่ไม่อาจจินตนาการได้มาจนบัดนี้ แต่ยังเป็นเพราะวิกฤตหนี้ของสหรัฐที่กำลังขยายตัวซึ่งดูเหมือนว่าจะปีนเกลียวมากขึ้นเรื่อย ๆ สิ่งที่เริ่มปรากฏให้เห็นเป็นจุดจบที่หลีกเลี่ยงไม่ได้ของตำนานหนี้ของสหรัฐฯ คือการลดอัตราดอกเบี้ยเพื่อลดต้นทุนการกู้ยืมเงินของรัฐบาลสหรัฐ เนื่องจากดอกเบี้ยที่จ่ายในปัจจุบันไม่สามารถจะไปต่อไปได้ การลดอัตราดอกเบี้ยและการปล่อยให้อัตราเงินเฟ้อพุ่งสูงขึ้นอาจเป็นตัวเลือกที่ดีที่สุดในบรรดาตัวเลือกที่ไม่ดีที่ผู้กำหนดนโยบายของสหรัฐฯที่กำลังเผชิญ

แน่นอนว่าสิ่งนี้จะทำให้ค่าเงินดอลลาร์อ่อนค่าลงอีก สำหรับผู้ที่ถือครองสินทรัพย์ดอลลาร์จำนวนมาก เช่น จีน นี่เป็นแนวโน้มที่น่าสยดสยอง และช่วยให้เข้าใจถึงแรงซื้อทองคำในปัจจุบันได้อย่างมาก

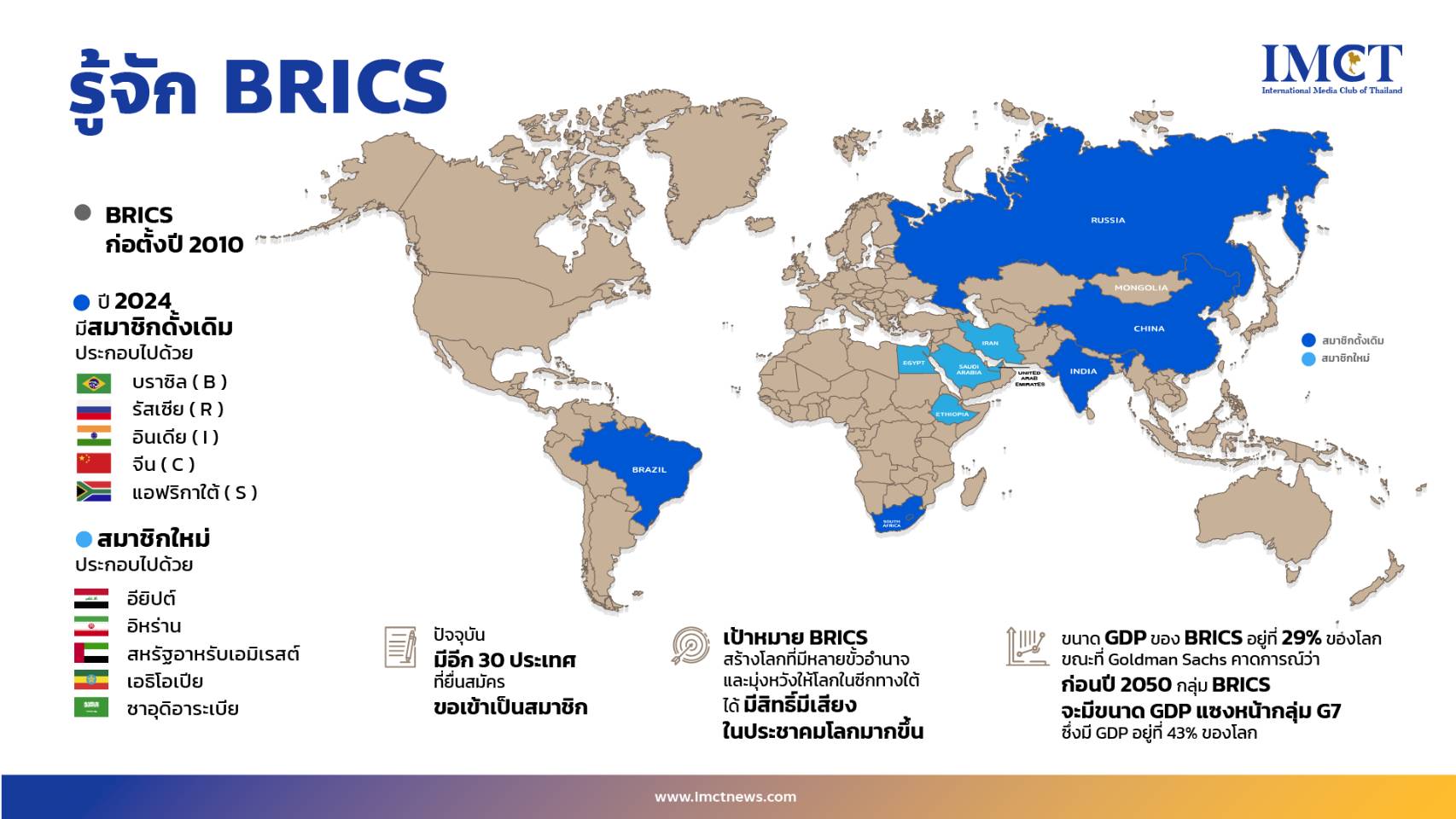

อีกแง่มุมหนึ่งคือในขณะที่ประเทศ BRICS ซื้อขายในสกุลเงินท้องถิ่นมากขึ้น สินทรัพย์สำรองที่เป็นกลางจึงเป็นสิ่งจำเป็นเพื่อจัดการกับความไม่สมดุลทางการค้า สกุลเงิน BRICS ซึ่งอาจจะเกิดขึ้นในอนาคตอันใกล้นี้หรือไม่ก็ตาม Luke Gromen เชื่อว่าบทบาทนี้กำลังเริ่มดำเนินการด้วยทองคำจริงแล้ว หากเป็นเช่นนี้จะถือว่าเป็นการหวลกลับคืนสู่บทบาทที่โดดเด่นในระบบการเงินของทองคำ ทั้งในฐานะแหล่งสะสมมูลค่าและช่องทางการชำระหนี้ นี่ถือเป็นก้าวที่สำคัญอย่างยิ่งเช่นกัน

พายุเฮอริเคนที่พัดถล่มโลกตะวันตกคือการที่ค่าเงินดอลลาร์อ่อนค่าลงอันเป็นผลมาจากการที่สหรัฐติดอาวุธดอลล่าร์ และวิกฤตหนี้ของสหรัฐฯ ที่ทวีความรุนแรงขึ้น พัฒนาการของสิ่งเหล่านี้รวมตัวกันเพื่อทำลายโลกการเงินที่คุ้นเคยเกินกว่าจะซ่อมแซมได้ การไหลของทองคำจากตะวันตกไปตะวันออกเป็นทั้งการถ่ายโอนความมั่งคั่งอย่างแท้จริง แต่ยังเป็นสัญลักษณ์ที่แสดงให้เห็นว่าตะวันตกประเมินความสำคัญของสิ่งที่เกิดขึ้นต่ำเกินไป

IMCT News