พันธบัตรสหรัฐฯ ส่อเค้าเป็นสินทรัพย์เสี่ยง

Thailand

พันธบัตรสหรัฐฯ ส่อเค้าเป็นสินทรัพย์เสี่ยง หลังทรัมป์เปิดศึกการค้า วิกฤตความเชื่อมั่นเริ่มก่อตัว

13-4-2025

Bloomberg รายงานว่า พันธบัตรรัฐบาลสหรัฐฯ ซึ่งถูกยกย่องในวอลล์สตรีทว่าเป็นสินทรัพย์ที่มั่นคงปลอดภัยถึงขั้นไม่มีความเสี่ยง และเคยทำหน้าที่เป็นที่พึ่งแรกของนักลงทุนในช่วงเวลาตื่นตระหนก กำลังอยู่ในภาวะวิกฤตความเชื่อมั่น หลังจากราคาพุ่งสูงขึ้นระหว่างวิกฤตการเงินโลก เหตุการณ์ 9/11 และแม้แต่ช่วงที่อันดับความน่าเชื่อถือของสหรัฐฯ ถูกปรับลด ในขณะที่ประธานาธิบดีโดนัลด์ ทรัมป์เปิดฉากโจมตีการค้าโลกอย่างเต็มรูปแบบ สถานะของพันธบัตรรัฐบาลสหรัฐฯ ในฐานะสินทรัพย์ปลอดภัยระดับโลกกำลังถูกตั้งคำถามมากขึ้นเรื่อยๆ

อัตราผลตอบแทน โดยเฉพาะของหนี้ระยะยาว พุ่งสูงขึ้นในช่วงไม่กี่วันที่ผ่านมา ขณะที่ค่าเงินดอลลาร์ร่วงลง แต่สิ่งที่น่าวิตกกังวลยิ่งกว่าคือรูปแบบการเคลื่อนไหวของตลาดล่าสุด นักลงทุนมักจะเทขายพันธบัตรรัฐบาลอายุ 10 และ 30 ปี (ซึ่งทำให้ราคาลดลงและอัตราผลตอบแทนสูงขึ้น) ในเวลาเดียวกับที่พวกเขาขายหุ้น คริปโตเคอร์เรนซี และสินทรัพย์เสี่ยงอื่นๆ อย่างเร่งรีบ ในทางกลับกันก็เป็นจริงเช่นกัน โดยมูลค่าพันธบัตรเพิ่มขึ้นพร้อมกับสินทรัพย์เสี่ยงเหล่านั้น

กล่าวอีกนัยหนึ่ง พันธบัตรกำลังมีพฤติกรรมการซื้อขายคล้ายกับสินทรัพย์เสี่ยงด้วยตัวเอง หรืออย่างที่ลอว์เรนซ์ ซัมเมอร์ส อดีตรัฐมนตรีกระทรวงการคลังกล่าวว่า เหมือนหนี้ของประเทศในตลาดเกิดใหม่

แม้ว่าพลวัตนี้อาจจะค่อยๆ จางหายไปเมื่อความผันผวนของตลาดหุ้นกลับสู่ภาวะปกติในที่สุด ตามที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ แต่ข้อความได้ถูกส่งถึงผู้กำหนดนโยบายในวอชิงตันแล้ว: ความเชื่อมั่นของนักลงทุนที่มีต่อพันธบัตรสหรัฐฯ ไม่สามารถถูกมองข้ามได้อีกต่อไป โดยเฉพาะภายหลังการกู้ยืมอย่างมหาศาลหลายปีที่ทำให้ภาระหนี้พอกพูน และไม่ใช่เมื่อมีประธานาธิบดีในทำเนียบขาวที่มุ่งมั่นจะเขียนกฎใหม่ทั้งในประเทศและต่างประเทศ ซึ่งในกระบวนการนี้ได้สร้างความขัดแย้งกับเจ้าหนี้รายใหญ่หลายรายของประเทศ

สถานการณ์นี้ส่งผลกระทบอย่างลึกซึ้งต่อระบบการเงินโลก ในฐานะสินทรัพย์ "ปราศจากความเสี่ยง" ของโลก พันธบัตรรัฐบาลสหรัฐฯ ถูกใช้เป็นมาตรฐานอ้างอิงในการกำหนดราคาทุกอย่างตั้งแต่หุ้นไปจนถึงพันธบัตรรัฐบาลต่างๆ และอัตราดอกเบี้ยเงินกู้จำนอง ขณะที่ยังทำหน้าที่เป็นหลักประกันสำหรับการให้กู้ยืมมูลค่าหลายล้านล้านดอลลาร์ต่อวัน

จิม แกรนท์ ผู้ก่อตั้งจดหมายข่าวการเงินที่มีผู้ติดตามอย่างกว้างขวาง Grant's Interest Rate Observer กล่าวว่า พันธบัตรรัฐบาลและดอลลาร์ได้รับความแข็งแกร่งจาก "การรับรู้ของโลกเกี่ยวกับความสามารถในการบริหารการคลังและการเงินของอเมริกา และความมั่นคงของสถาบันการเมืองและการเงินอเมริกัน" เขากล่าว "เป็นไปได้ว่าโลกกำลังพิจารณาทบทวนใหม่"

วันศุกร์ที่ผ่านมาเป็นหลักฐานเพิ่มเติมของปรากฏการณ์เดียวกัน เมื่อหุ้นสหรัฐฯ เปิดตลาดในแดนลบ อัตราผลตอบแทนพันธบัตรอายุ 30 ปีกลับพุ่งสูงขึ้นแตะที่ 4.99% และเมื่อหุ้นฟื้นตัวขึ้นในช่วงบ่าย พันธบัตรระยะยาวก็ปรับตัวขึ้นตามไปด้วย

แพ็ดริค การ์วีย์ นักยุทธศาสตร์ด้านอัตราดอกเบี้ยของ ING กล่าวว่า "พันธบัตรรัฐบาลไม่ได้ทำหน้าที่เป็นสินทรัพย์ปลอดภัย หากเราเข้าสู่ภาวะเศรษฐกิจถดถอย อัตราผลตอบแทนอาจกลับลงมาต่ำลงได้ แต่ในสถานการณ์ปัจจุบัน พันธบัตรรัฐบาลดูเหมือนจะเป็นผลิตภัณฑ์ที่มีมลทิน ซึ่งเป็นสถานการณ์ที่ไม่น่าสบายใจนัก พันธบัตรรัฐบาลพิสูจน์แล้วว่าเป็นการลงทุนที่สร้างความเจ็บปวดเช่นกัน"

นักยุทธศาสตร์ของ Bloomberg ระบุว่า "พันธบัตรรัฐบาลกำลังสูญเสียสถานะแหล่งปลอดภัย เงินทุนกำลังไหลออกจากสหรัฐฯ ในอัตราที่เพิ่มขึ้น เนื่องจากสถานะสกุลเงินสำรองของดอลลาร์ลดน้อยลง และความเสี่ยงของภาวะเศรษฐกิจถดถอยเพิ่มโอกาสที่เงินเฟ้อจะทำให้เกิดการขาดดุลงบประมาณสองหลัก" ไซมอน ไวท์ นักยุทธศาสตร์มหภาค เป็นผู้ให้ความเห็นดังกล่าว อย่างไรก็ตาม ไม่ใช่ทุกคนที่เชื่อว่านักลงทุนกำลังสูญเสียความเชื่อมั่นในความปลอดภัยของหนี้รัฐบาลสหรัฐฯ

เบนสัน เดอร์แฮม หัวหน้าฝ่ายจัดสรรสินทรัพย์ทั่วโลกของ Piper Sandler และอดีตนักเศรษฐศาสตร์ของธนาคารกลางสหรัฐฯ ได้วิเคราะห์โดยเปรียบเทียบตัวชี้วัดหลักของตลาดพันธบัตรสหรัฐฯ กับตัวชี้วัดในยุโรป เขาพบว่าตัวชี้วัดบางอย่างบ่งชี้ว่านักลงทุนเรียกร้องส่วนชดเชยความเสี่ยงน้อยลงสำหรับการถือครองหนี้สหรัฐฯ เมื่อเทียบกับพันธบัตรเยอรมนีและสหราชอาณาจักรในช่วงไม่กี่วันที่ผ่านมา

"ผู้คนมีเหตุผลที่จะกังวลเกี่ยวกับการบริหารเศรษฐกิจโดยรวม" เดอร์แฮมกล่าว แต่ "ยังไม่ชัดเจนสำหรับผม อย่างน้อยก็ยังไม่ใช่ตอนนี้ ว่านี่เป็นช่วงเวลาที่ผู้คนกำลังลงโทษสินทรัพย์สหรัฐฯ เป็นพิเศษหรือไม่"

มีข้อสันนิษฐานในตลาด แม้จะไม่มีหลักฐานสนับสนุนที่ชัดเจน ว่าพันธบัตรอาจร่วงลงเพราะจีนกำลังขายหรือหลีกเลี่ยงการซื้อ บางคนถกเถียงว่าปักกิ่งอาจจะเทขายหนี้สหรัฐฯ ในท้ายที่สุดเพื่อตอบโต้ภาษีศุลกากรของสหรัฐฯ นักวิเคราะห์บางรายระบุว่ามีปัจจัยทางเทคนิคอื่นๆ อยู่เบื้องหลังการเทขายพันธบัตรระยะยาว มีสัญญาณว่ากองทุนเฮดจ์ฟันด์ได้ยกเลิกการซื้อขายแบบใช้เลเวอเรจที่อาศัยประโยชน์จากความแตกต่างของราคาระหว่างพันธบัตรรัฐบาลกับสัญญาสวอปอัตราดอกเบี้ยหรือสัญญาซื้อขายล่วงหน้า

สก็อตต์ เบสเซนท์ รัฐมนตรีว่าการกระทรวงการคลัง สนับสนุนมุมมองดังกล่าวในการให้สัมภาษณ์กับ Fox Business เมื่อต้นสัปดาห์นี้ "ผมเชื่อว่าไม่มีอะไรเป็นระบบเกี่ยวกับเรื่องนี้ ผมคิดว่าเป็นเพียงการลดสัดส่วนการลงทุนตามปกติที่ไม่สบายใจแต่เป็นธรรมดาในตลาดพันธบัตร" เบสเซนท์กล่าว ซึ่งเมื่อเข้ารับตำแหน่งได้ประกาศว่าการลดต้นทุนการกู้ยืม 10 ปีเป็นหนึ่งในเป้าหมายของเขา การประมูลพันธบัตรอายุ 30 ปีเมื่อวันพฤหัสบดียังเห็นนักลงทุนแย่งกันซื้อพันธบัตรมูลค่า 22,000 ล้านดอลลาร์ ซึ่งสนับสนุนข้อโต้แย้งที่ว่าพันธบัตรรัฐบาลยังคงน่าดึงดูดแม้ในช่วงที่มีการเทขาย

อย่างไรก็ตาม นั่นไม่ได้หมายความว่าตลาดกำลังเคลื่อนไหวตามปกติ

จนถึงวันพฤหัสบดี หุ้นสหรัฐฯ ร่วงลง 7% นับตั้งแต่ทรัมป์ประกาศแผนที่จะเพิ่มภาษีกับหลายสิบประเทศเมื่อวันที่ 2 เมษายน แทนที่จะร่วงลง อัตราผลตอบแทนพันธบัตรอายุ 30 ปีกลับเพิ่มขึ้นประมาณ 40 เบซิสพอยต์ในช่วงเวลาดังกล่าว ซึ่งเป็นเพียงครั้งที่ห้าในข้อมูลที่ย้อนกลับไปถึงทศวรรษ 1970 ที่การเคลื่อนไหวในขนาดนี้เกิดขึ้นพร้อมกัน นักเทรดและกลยุทธ์ของเฮดจ์ฟันด์หลายรายประสบปัญหาในการรับมือกับความผันผวนล่าสุด นำไปสู่การขาดทุนอย่างหนัก การพุ่งขึ้นของอัตราผลตอบแทนยังก่อให้เกิดความเสี่ยงต่อเป้าหมายที่ประกาศไว้ของทรัมป์ในการลดภาษีพร้อมกับควบคุมการขาดดุลงบประมาณ และเป็นสาเหตุส่วนหนึ่งที่ทำให้เขาประกาศระงับการขึ้นภาษีกับหลายสิบประเทศเป็นเวลา 90 วันเมื่อวันพุธที่ผ่านมา

"อัตราดอกเบี้ยระยะยาวกำลังเพิ่มสูงขึ้น แม้ว่าตลาดหุ้นจะเคลื่อนไหวลดลงอย่างรวดเร็ว" ซัมเมอร์ส ซึ่งเป็นผู้ร่วมงานของ Bloomberg ที่ได้รับค่าตอบแทน เขียนในโพสต์โซเชียลมีเดียสัปดาห์นี้ "เราถูกตลาดการเงินโลกปฏิบัติเหมือนเป็นตลาดเกิดใหม่ที่มีปัญหา" เขากล่าว พร้อมเสริมว่า "สิ่งนี้อาจกระตุ้นให้เกิดวงจรอุบาทว์ทุกประเภท เมื่อคำนึงถึงหนี้และการขาดดุลของรัฐบาล และการพึ่งพาผู้ซื้อต่างชาติ"

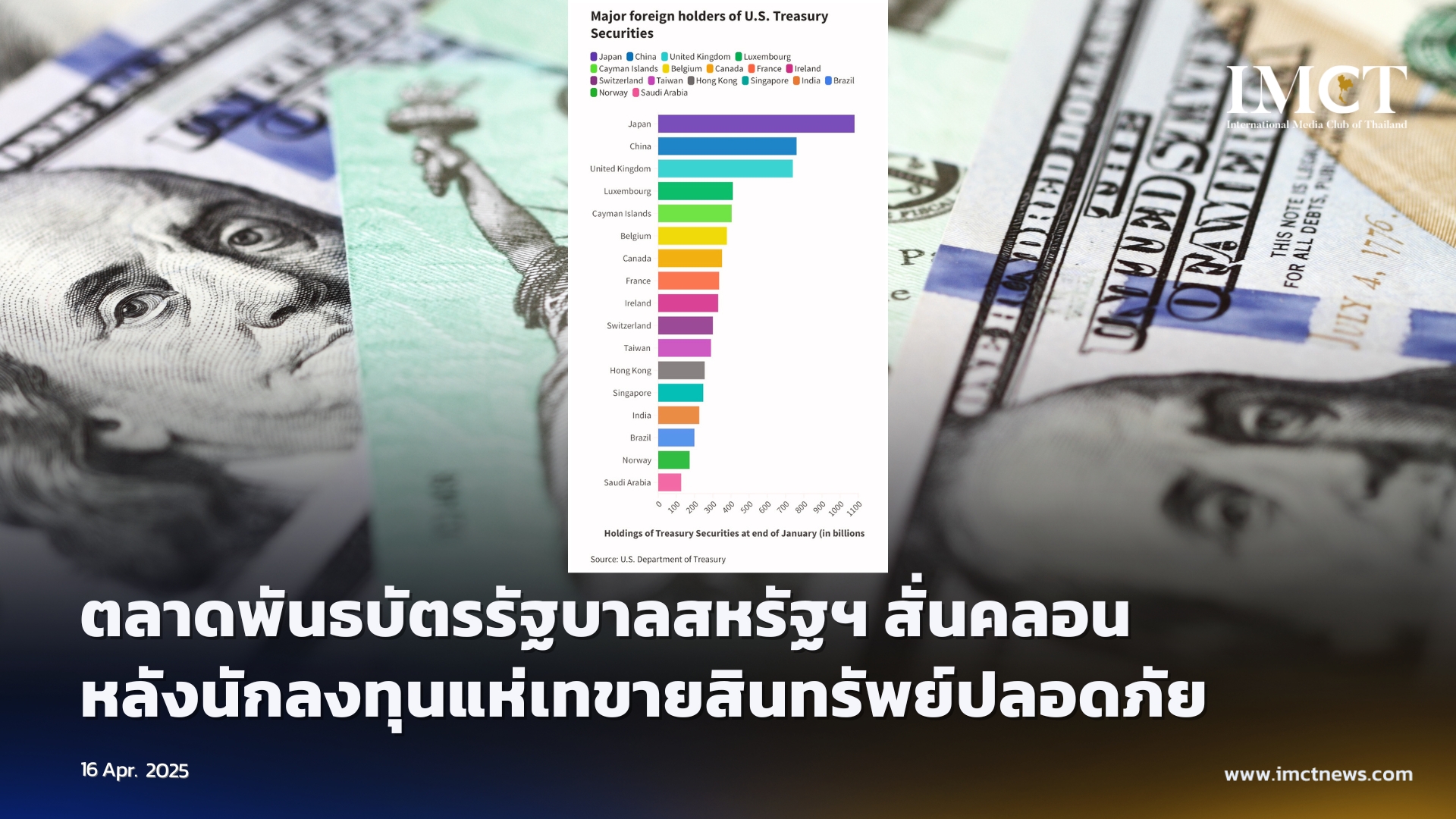

หากนักลงทุนต่างชาติตัดสินใจถอนตัวจากสินทรัพย์สหรัฐฯ ต่อไป ความเสียหายอาจมีมาก พวกเขาถือครองพันธบัตรรัฐบาลประมาณ 7 ล้านล้านดอลลาร์ หุ้น 19 ล้านล้านดอลลาร์ และหนี้บริษัท 5 ล้านล้านดอลลาร์ คิดเป็นร้อยละ 20 ถึง 30 ของตลาดทั้งหมด ตามข้อมูลของทอร์สเตน สล็อค หัวหน้านักเศรษฐศาสตร์ที่ Apollo Global Management Inc.

หากอิงจากประวัติศาสตร์ล่าสุด การที่นักลงทุนหยุดซื้ออาจส่งผลกระทบระยะยาวต่อต้นทุนการกู้ยืมของสหรัฐฯ เพียงสามปีที่แล้ว การต่อต้านจากนักลงทุนต่อการลดภาษีแบบไม่มีแหล่งเงินทุนของนายกรัฐมนตรีลิซ ทรัสส์ แห่งสหราชอาณาจักร ได้ทำให้อัตราผลตอบแทนพุ่งสูงขึ้นซึ่งประเทศยังไม่ฟื้นตัว ขณะที่เงินปอนด์ก็ไม่เคยฟื้นตัวจากการลงประชามติ Brexit ในปี 2016

ชามิล โกฮิล ผู้จัดการกองทุนที่ Fidelity International กล่าวว่า "มีความไม่ไว้วางใจจากตลาดที่เกิดจากภาษีที่เปิดปิดไม่แน่นอน และนั่นแน่นอนว่าเพิ่มส่วนชดเชยความไม่แน่นอน การขาดดุลงบประมาณขนาดใหญ่จะนำไปสู่ความกังวลอย่างต่อเนื่องเกี่ยวกับความยั่งยืนของหนี้ ซึ่งอาจต้องการส่วนชดเชยความเสี่ยงเพื่อถือครองพันธบัตรรัฐบาล"

เนธาน ทอฟท์ ผู้จัดการกองทุนอาวุโสที่ Manulife Investment Management กล่าวว่าพันธบัตรรัฐบาลสหรัฐฯ ยังคงครองตลาดโลกในแง่คุณภาพและความลึก แต่ยอมรับว่าเหตุการณ์ล่าสุดได้ลดทอนความเชื่อมั่นของนักลงทุน "ความท้าทายส่วนใหญ่ที่เราเห็นในทศวรรษที่ผ่านมาเป็นพลวัตด้านนโยบายหรือพลวัตทางภูมิรัฐศาสตร์ที่เกิดขึ้นนอกสหรัฐฯ" เขากล่าว "แต่ครั้งนี้เป็นพลวัตที่แตกต่างออกไป ซึ่งทำให้ผู้คนมีความมั่นใจน้อยลงในสินทรัพย์สหรัฐฯ ทั้งด้านหุ้นและตราสารหนี้ อาจมีความเสียหายถาวรเกิดขึ้นบ้างแล้ว"

สถานการณ์นี้ยังแตกต่างครั้งนี้เพราะธนาคารกลางสหรัฐฯ ซึ่งกังวลว่าภาษีศุลกากรอาจกระตุ้นให้เงินเฟ้อพุ่งสูงขึ้น มีแนวโน้มน้อยลงที่จะช่วยเหลือตลาดพันธบัตรด้วยการลดอัตราดอกเบี้ยในเร็วๆ นี้

รัสเซลล์ บราวน์แบ็ค ผู้จัดการกองทุนที่ BlackRock Inc. กล่าวว่า "คุณไม่สามารถพึ่งพา" พันธบัตรรัฐบาลระยะยาวเป็นเครื่องป้องกันความเสี่ยงได้ "นี่คือระบอบตราสารหนี้ที่เราเผชิญอยู่ในขณะนี้”

---

IMCT NEWS