.

Thailand

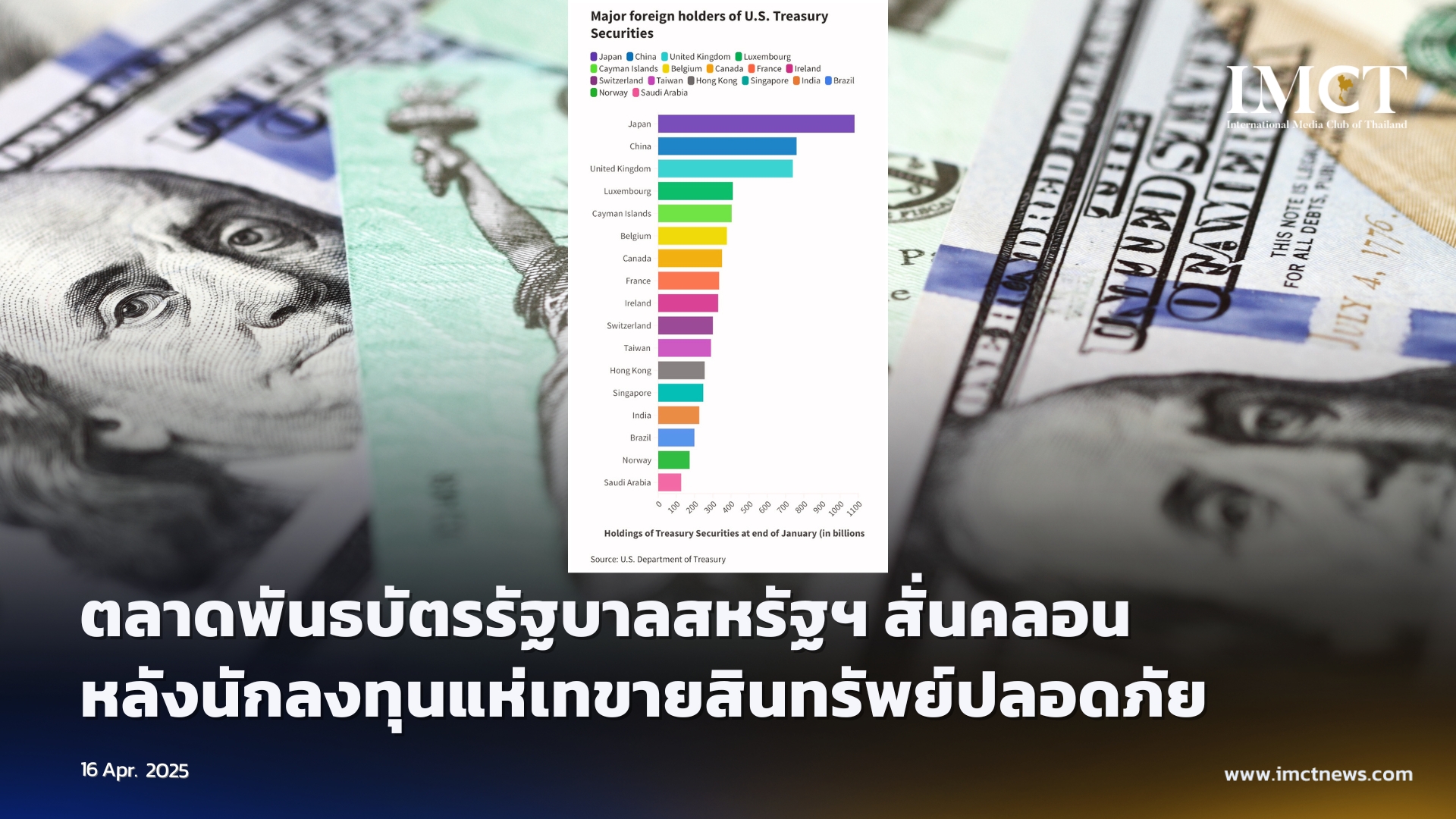

ตลาดพันธบัตรรัฐบาลสหรัฐฯ สั่นคลอน หลังนักลงทุนแห่เทขายสินทรัพย์ปลอดภัย

16-4-2025

ตลาดพันธบัตรรัฐบาลสหรัฐฯ ในช่วงสัปดาห์ที่ผ่านมาเกิดความปั่นป่วน เมื่อบรรดานักลงทุนแห่เทขายสินทรัพย์ปลอดภัยอย่างผิดปกติ ซึ่งยิ่งซ้ำเติมความวุ่นวายที่เกิดจากนโยบายภาษีแบบ “ตอบโต้” ของประธานาธิบดีโดนัลด์ ทรัมป์ จนทำให้เขาต้องระงับมาตรการดังกล่าวในที่สุด ภายในเวลาไม่กี่วัน อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี พุ่งขึ้นแตะระดับ 4.592% ในวันศุกร์ ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ ขณะเดียวกัน อัตราผลตอบแทนของพันธบัตรอายุ 30 ปี ก็แตะระดับสูงสุดนับตั้งแต่เดือนพฤศจิกายน 2023 เมื่อวันพุธที่ผ่านมา แม้ว่าผลตอบแทนจะเริ่มปรับลดลงหลังจากนั้น แต่ก็ยังคงอยู่ในระดับสูง

ข้อมูลจาก LSEG ระบุว่า ผลตอบแทนพันธบัตรเพิ่มขึ้นประมาณ 50 จุดเบสิสในช่วงห้าวันก่อนวันที่ 11 เมษายน ด้วยความวิตกกังวลเรื่องภาวะเศรษฐกิจถดถอยที่เพิ่มมากขึ้น และตลาดที่ยังคงผันผวน การเทขายพันธบัตรครั้งนี้ถือว่าแปลก เนื่องจากโดยปกติแล้ว ในช่วงเวลาที่ไม่แน่นอน นักลงทุนมักจะหันไปถือหนี้ของสหรัฐฯ เพื่อความปลอดภัย

คำถามจึงเกิดขึ้นว่า: ใครกำลังขาย — และทำไม?

จีน “กำลังยิงตัวเอง?”

จีนเป็นเจ้าหนี้ต่างชาติรายใหญ่เป็นอันดับสองของสหรัฐฯ รองจากญี่ปุ่น โดยถือครองพันธบัตรสหรัฐฯ ราว 760 พันล้านดอลลาร์ “ผมคิดว่าจีนกำลังใช้การถือครองพันธบัตรเป็นอาวุธทางเศรษฐกิจแล้ว” เฉิน เจ้า หัวหน้านักกลยุทธ์ระดับโลกจาก Alpine Macro กล่าว

“พวกเขาขายพันธบัตรรัฐบาลสหรัฐฯ แล้วนำเงินไปแปลงเป็นยูโรหรือพันธบัตรเยอรมนี (Bunds) ซึ่งสิ่งนี้สอดคล้องกับเหตุการณ์ที่เกิดขึ้นในช่วงสองสัปดาห์ที่ผ่านมา” เขากล่าวเพิ่มเติม

ในขณะที่พันธบัตรระยะยาวของสหรัฐฯ เผชิญแรงเทขาย พันธบัตรของเยอรมนีกลับได้รับแรงซื้อ โดยผลตอบแทนของพันธบัตรอายุ 10 ปีของเยอรมนีลดลง อย่างไรก็ตาม นักวิเคราะห์บางรายชี้ว่า การขายพันธบัตรรัฐบาลสหรัฐฯ จะส่งผลเสียต่อจีนพอ ๆ กับที่กระทบต่อสหรัฐฯ เอง

ไมเคิล เพตติส นักวิจัยอาวุโสจาก Carnegie ซึ่งประจำอยู่ที่ปักกิ่ง ระบุว่า การเทขายพันธบัตรอย่างรวดเร็วจะทำให้มูลค่าของพันธบัตรที่เหลือลดลง ซึ่งหมายความว่าจีนเองก็จะขาดทุนจากการลงทุนเหล่านั้น

“การที่จีนขายพันธบัตรสหรัฐฯ ออกไป ก็เหมือนกับยิงใส่เท้าตัวเอง” ไมเคิล บราวน์ นักกลยุทธ์การวิจัยอาวุโสจาก Pepperstone กล่าว โดยเสริมว่า การขายพันธบัตรของจีนจะบีบบังคับให้มีการนำเงินทุนกลับเข้าสู่ปักกิ่ง และทำให้เงินหยวนแข็งค่าขึ้น

ซึ่งสิ่งนี้จะเป็น “สิ่งตรงกันข้ามโดยสิ้นเชิง” กับสิ่งที่รัฐบาลจีนต้องการ โดยเฉพาะในช่วงเวลาที่รัฐบาลกำลังพยายามกระตุ้นเศรษฐกิจภายในประเทศ และลดผลกระทบจากมาตรการภาษี บราวน์กล่าวกับ CNBC

บริษัทประกันชีวิตญี่ปุ่น

บทบาทของญี่ปุ่น ซึ่งเป็นผู้ถือครองหนี้ของสหรัฐฯ รายใหญ่ที่สุด ก็ถูกนำมาตั้งคำถามเช่นกัน โดยหัวหน้าฝ่ายนโยบายของพรรครัฐบาลญี่ปุ่น เน้นย้ำว่าญี่ปุ่นไม่ควร “จงใจ” ขายพันธบัตรสหรัฐฯ หลังจากมีสมาชิกรัฐสภาฝ่ายค้านเสนอแนวคิดการใช้พันธบัตรเป็นเครื่องต่อรองในการเจรจาการค้าทวิภาคี นักวิเคราะห์บางคนชี้ว่า ญี่ปุ่นอาจเป็นตัวการหลักในการเทขายพันธบัตรครั้งนี้ ไม่ใช่จีน “ญี่ปุ่นจริง ๆ แล้วอาจเป็นปัญหาที่ใหญ่กว่า” แกร์รี่ อีแวนส์ จาก BCA Research กล่าว โดยเฉพาะอย่างยิ่ง บริษัทประกันชีวิตของญี่ปุ่น “มันก็ดีที่รัฐบาลญี่ปุ่นจะพูดว่า ‘เราไม่ขายพันธบัตรรัฐบาลสหรัฐฯ’ แต่ความจริงก็คือ รัฐบาลญี่ปุ่นไม่ได้เป็นเจ้าของพันธบัตรเหล่านั้น — เป็นของ Nippon Life ต่างหาก” เขากล่าวเสริม

หากบริษัทประกันเหล่านี้กังวลเกี่ยวกับนโยบายของสหรัฐฯ ที่เปลี่ยนไปเปลี่ยนมา และต้องการลดความเสี่ยงจากการถือครอง ก็เป็นเรื่องที่ “รัฐบาลเองก็แทบไม่สามารถทำอะไรได้มากนัก” ปราชานต์ นิวณหะ (Prashant Newnaha) นักกลยุทธ์มหภาคภูมิภาคเอเชีย-แปซิฟิกจาก TD Securities ระบุว่า การเทขายพันธบัตรอาจได้รับแรงหนุนเพิ่มเติมจากกองทุนบำเหน็จบำนาญของยุโรปและญี่ปุ่นที่ขายพันธบัตรรัฐบาลสหรัฐฯ อายุยาว เพื่อนำเงินไปซื้อพันธบัตรรายได้ประจำของยุโรปแทน

กองทุนเฮดจ์ฟันด์ และ ‘Bond Vigilantes’

เมื่อแรงเทขายพันธบัตรทวีความรุนแรงมากขึ้น กองทุนเฮดจ์ฟันด์บางส่วนอาจถูกบังคับให้ปิดสถานะการลงทุนในกลยุทธ์ “bond-basis trades” ซึ่งยิ่งกระตุ้นแรงขายให้เพิ่มขึ้นอีก นิวณหะกล่าว โดยเมื่อโบรกเกอร์เรียกเงินหลักประกัน (margin call) กองทุนก็อาจต้องขายพันธบัตรออกเพื่อระดมเงินสด กลยุทธ์ “basis trade” นี้เป็นที่นิยมในกลุ่มกองทุนเฮดจ์ฟันด์มหภาค โดยเป็นการกู้ยืมเงินมาซื้อพันธบัตรรัฐบาลสหรัฐฯ ขณะที่ขายสัญญาฟิวเจอร์สที่อิงกับพันธบัตรเหล่านั้น เพื่อทำกำไรจากส่วนต่างของราคา

ในขณะเดียวกัน “Bond Vigilantes” — กลุ่มนักลงทุนที่คอยจับตานโยบายการคลังหรือการเงินที่อาจก่อให้เกิดเงินเฟ้อ โดยการหลีกเลี่ยงหรือขายพันธบัตรรัฐบาล — ก็เป็นอีกกลุ่มที่ถูกคาดว่าอยู่เบื้องหลังแรงขาย

“Bond Vigilantes กลับมาอีกครั้ง” เอ็ด ยาร์เดนนี เขียนไว้ โดยชี้ว่า การเคลื่อนไหวของตลาดล่าสุดเป็นสัญญาณว่าทิศทางนโยบายของทรัมป์นั้นผิดพลาด

นิวณหะตั้งข้อสังเกตว่า นอกจากการปิดสถานะของกองทุนเฮดจ์ฟันด์แล้ว การที่กลุ่ม Bond Vigilantes เข้ามากำหนด ‘วินัยทางการคลัง’ ด้วยตนเองเพื่อสกัดการดำเนินนโยบายของทรัมป์ ก็มีส่วนสำคัญที่เร่งแรงขายพันธบัตรรัฐบาลสหรัฐฯ ให้รุนแรงยิ่งขึ้น

ข้อมูลที่ยังล่าช้า ทำให้การวิเคราะห์ซับซ้อนขึ้น

โดยทั่วไปแล้ว ข้อมูลรายเดือนของกระทรวงการคลังสหรัฐฯ จะมีความล่าช้า ตัวเลขล่าสุดที่เปิดเผยในเดือนมีนาคม ยังเป็นข้อมูลจากเดือนมกราคม ข้อมูลเดือนเมษายนจะเปิดเผยในเดือนมิถุนายน ซึ่งทำให้ยากที่จะระบุได้อย่างแน่ชัดว่าใครเป็นผู้ขายรายใหญ่ และในสัดส่วนมากน้อยเพียงใด นักวิเคราะห์ในตลาดกล่าวกับ CNBC อย่างไรก็ตาม สิ่งที่เป็นแก่นกลางของสมมติฐานทั้งหมด คือ ภาพลักษณ์ของความเชื่อมั่นที่ลดลงในนโยบายของสหรัฐฯ “ลักษณะของนโยบายที่ไม่มีความชัดเจนและเปลี่ยนแปลงอยู่ตลอดเวลานั้น บั่นทอนเสน่ห์ของพันธบัตรรัฐบาลสหรัฐฯ ในฐานะสินทรัพย์ปลอดภัยอย่างรุนแรง” บราวน์จาก Pepperstone กล่าว

ความไม่แน่นอนของนโยบาย โดยเฉพาะการกลับไปกลับมาของมาตรการภาษี ได้บ่อนทำลายความมั่นใจในสินทรัพย์ของสหรัฐฯ จนนำไปสู่การอ่อนค่าของเงินดอลลาร์ — ซึ่งตามปกติควรจะเป็นสกุลเงินที่ได้รับประโยชน์ในช่วงที่นักลงทุนแสวงหาความปลอดภัย

“หากความเชื่อมั่นของตลาดต่อรัฐบาลสหรัฐฯ แย่ลงไปกว่านี้อีก นั่นอาจเป็นตัวจุดชนวนให้เกิดการเทขายพันธบัตรในรอบใหม่” นิวณหะกล่าว

ที่มา ซีเอ็นบีซี