.

Thailand

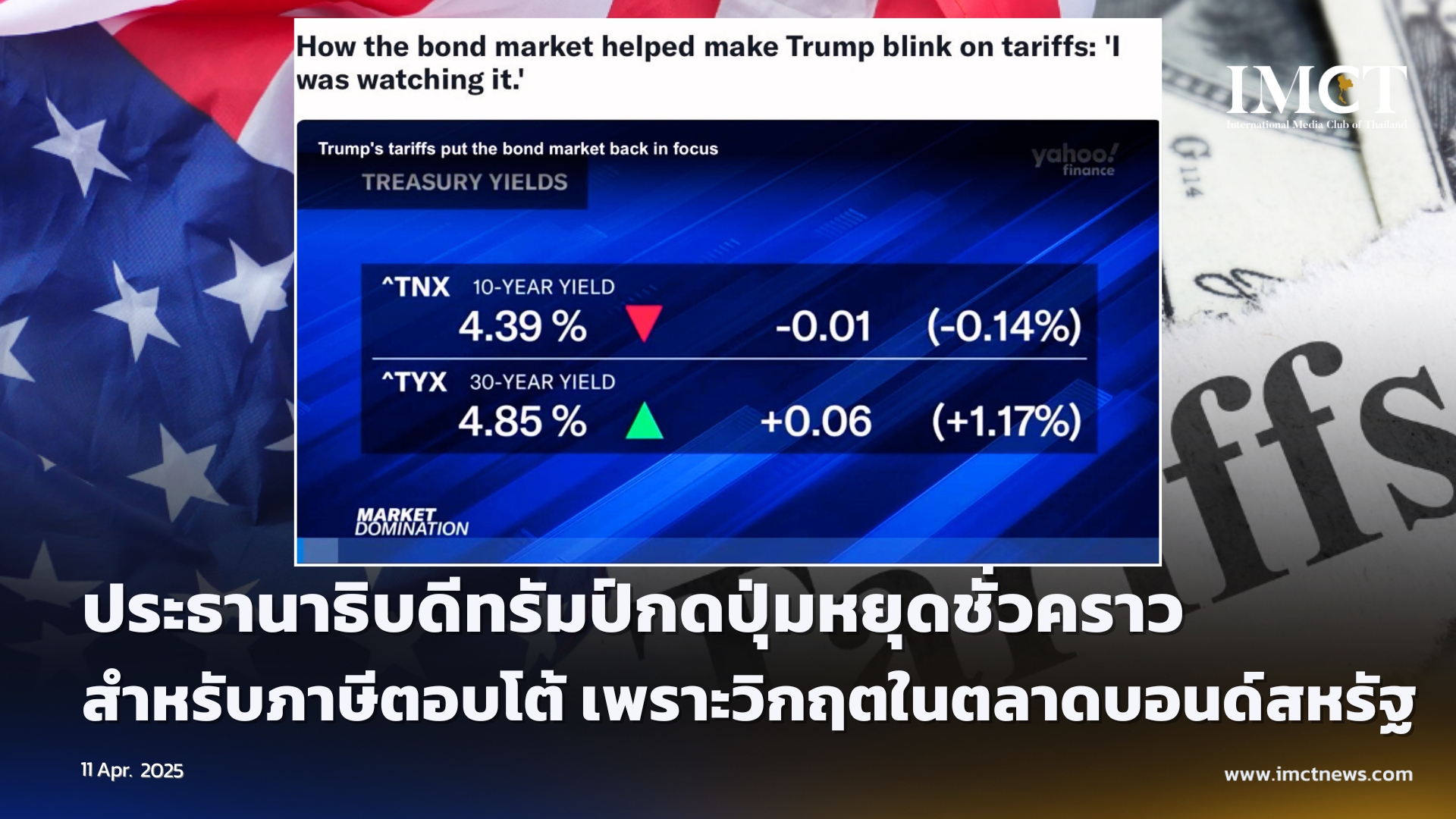

ประธานาธิบดีทรัมป์กดปุ่มหยุดชั่วคราวสำหรับภาษีตอบโต้ เพราะวิกฤตในตลาดบอนด์สหรัฐ

11-4-2025

ในช่วงก่อนการเปลี่ยนทิศทางของประธานาธิบดี ตลาดกำลังแตกสลาย: หุ้นร่วงลงอย่างหนัก โดยดัชนี S&P 500 เกือบเข้าสู่ภาวะตลาดหมี แต่สัญญาณเตือนที่แท้จริงคืออะไร? การพุ่งขึ้นอย่างไม่คาดคิดของอัตราผลตอบแทนพันธบัตรระยะยาว — การเคลื่อนไหวที่ดูเหมือนจะบีบให้ประธานาธิบดีต้องลงมือ

“ตลาดพันธบัตรมันซับซ้อนมาก ผมกำลังจับตาดูมัน” ทรัมป์ยอมรับกับนักข่าวไม่นานหลังจากการประกาศ “ผู้คนเริ่มรู้สึกไม่สบายใจนิดหน่อย”

ในจุดสูงสุดของสัปดาห์ในวันพุธ อัตราผลตอบแทนพันธบัตรอายุ 10 ปี (^TNX) ซื้อขายที่ 4.47% ซึ่งเป็นการแกว่งตัวครั้งใหญ่ถึง 60 เบสิสพอยต์จากระดับต่ำสุดในวันจันทร์ที่ 3.87% และเป็นการพุ่งขึ้นในสามวันครั้งใหญ่ที่สุดนับตั้งแต่เดือนธันวาคม 2001

ที่น่าสังเกตคือ การพุ่งขึ้นในวันพุธทำให้อัตราผลตอบแทนอายุ 10 ปีกลับไปสู่ระดับปลายเดือนกุมภาพันธ์ ซึ่งเป็นสัญญาณที่น่าหวาดหวั่นสำหรับประธานาธิบดีที่กดดันให้มีอัตราดอกเบี้ยต่ำมาโดยตลอด อัตราผลตอบแทนพันธบัตรอายุ 30 ปีเผชิญกับวิถีเดียวกัน โดยพุ่งขึ้นสูงสุด 25 เบสิสพอยต์ในสัปดาห์นี้ สู่ระดับสูงสุดนับตั้งแต่เดือนพฤศจิกายน 2023 ในจุดสูงสุด การพุ่งขึ้นในสามวันนี้ถือเป็นการไต่ระดับที่ชันที่สุดของอัตราผลตอบแทนระยะยาวนับตั้งแต่วิกฤตการระบาดใหญ่ในปี 2020

อัตราผลตอบแทนอายุ 10 ปีลดลงเล็กน้อยในวันพฤหัสบดีหลังจากการเปลี่ยนทิศทางของทรัมป์ แต่ความโล่งใจนั้นอยู่ได้ไม่นาน ไม่นานหลังจากปิดตลาด อัตราผลตอบแทนกลับมาอยู่ที่ประมาณ 4.4%

“ยินดีต้อนรับสู่โลกที่พันธบัตรครอง” แคธี โจนส์ หัวหน้านักยุทธศาสตร์ด้านอัตราผลตอบแทนของ Charles Schwab กล่าวกับ Yahoo Finance เกี่ยวกับความผันผวนของพัฒนาการในตลาด “คุณสามารถทำอะไรได้หลายอย่าง แต่เมื่อตลาดพันธบัตรบอกว่าคุณผิด คุณก็มีปัญหาแล้ว”

โจนส์ชี้ว่าพันธบัตรมีความเชื่อมโยงอย่างใกล้ชิดกับหลายแง่มุมสำคัญของตลาด เช่น การประเมินมูลค่าหุ้น ต้นทุนการกู้ยืม อัตราดอกเบี้ย และสภาวะทางการเงินโดยรวม

“เมื่อสิ่งนั้นผิดพลาด คุณก็แทบจะผิดทุกอย่าง นั่นคือบทเรียน” เธอกล่าว “และตลาดจะบอกคุณเมื่อคุณผิด โดยการทำให้ทุกอย่างพังทลาย”

เมื่อความปั่นป่วนในตลาดทวีความรุนแรงขึ้น คำเตือนจากนักเศรษฐศาสตร์และผู้นำธุรกิจชั้นนำก็ดังขึ้น

ในช่วงเช้าของวันพุธ เจมี ไดมอน ซีอีโอของ JPMorgan เตือนในรายการ Fox Business ว่าภาวะถดถอยจากภาษีมีแนวโน้ม “เป็นไปได้มากขึ้น” โดยระบุว่าปฏิกิริยาตลาดที่เป็นลบ “อาจแย่ลงหากเราไม่มีความคืบหน้า” ในการเจรจา

ทรัมป์สังเกตเห็น เขาอ้างถึงการสัมภาษณ์ของไดมอนในวันนั้นโดยตรง เรียกเขาว่า “ฉลาดมากและเป็นอัจฉริยะด้านการเงิน” ตามแหล่งข่าวที่อ้างโดย Wall Street Journal ประธานาธิบดีกำลังดู Fox Business แบบเรียลไทม์และขอให้ผู้ช่วยพิจารณาขอบเขตทั้งหมดของการขึ้นภาษีที่วางแผนไว้ใหม่ในไม่ช้าหลังจากนั้น

แม้จะมีการดีดตัวขึ้นในช่วงปลายวันพุธ แต่หุ้นก็กลับทิศทางเมื่อนักลงทุนหันความสนใจไปที่จีน ซึ่งตอนนี้ต้องเผชิญกับอัตราภาษีที่สูงถึง 145% หลังจากที่ปักกิ่งกำหนดภาษีตอบโต้ 84% สำหรับสินค้าสหรัฐฯ

อัตราผลตอบแทนพันธบัตรอายุ 10 ปี (^TNX) ลดลงเล็กน้อยมาอยู่ที่ประมาณ 4.4% แต่ยังคงอยู่ใกล้ระดับสูงสุดในช่วงปลายเดือนกุมภาพันธ์ท่ามกลางความกังวลด้านการค้าที่ดำเนินต่อไป

การล่มสลายของตลาดพันธบัตร

ตลาดพันธบัตรทำหน้าที่เป็น “หลักประกันเงินสด” ชนิดหนึ่งสำหรับนักลงทุนสหรัฐฯ และทั่วโลก ซึ่งสามารถกู้ยืมเงินและเดิมพันในสินทรัพย์ที่มีความเสี่ยงสูงกว่าอย่างหุ้นได้ นอกจากนี้ยังถูกมองว่าเป็นที่หลบภัยในช่วงเวลาแห่งความไม่แน่นอน ซึ่งเป็นคำที่ใช้กันมากในขณะนี้ — แม้ว่าวอลล์สตรีทยังคงตื่นตัวเพราะการเปลี่ยนแปลงด้านการค้าอาจก่อให้เกิดภาวะถดถอยที่เกิดจากตัวเอง

“นักลงทุนทั่วโลกจะหันไปหาที่ไหนเมื่อพวกเขามองหาที่หลบภัย ถ้าไม่ใช่ในพันธบัตรคลัง (และในระดับหนึ่งคือดอลลาร์สหรัฐอันทรงพลัง)?” Fundstrat ถามในบันทึกวิจัยเมื่อวันพฤหัสบดี “คำตอบของคำถามนั้นคือ: ไม่มีที่อื่น”

“แต่ด้วยความกังวลเรื่องเงินเฟ้อยังคงอยู่” บันทึกดังกล่าวระบุต่อ “ความปั่นป่วนล่าสุดในตลาดโลกที่จุดชนวนโดยแคมเปญภาษีของประธานาธิบดีโดนัลด์ ทรัมป์ และพัฒนาการล่าสุดในด้านภูมิรัฐศาสตร์ดูเหมือนจะทำให้บางคนตั้งคำถามว่ามันยังคงเป็นเช่นนั้นหรือไม่”

นักวิเคราะห์วอลล์สตรีทได้เสนอทฤษฎีหลายประการเพื่ออธิบายความผันผวนของอัตราผลตอบแทนเมื่อเร็ว ๆ นี้ ตั้งแต่เงินเฟ้อที่ยังคงอยู่ การระมัดระวังของเฟด การเปลี่ยนจากพันธบัตรไปสู่เงินสด และสภาพคล่องในตลาดพันธบัตรคลังที่ลดลง

ความไม่แน่นอนที่ต่อเนื่องจากพลวัตการค้าที่ไม่สอดคล้องกันยิ่งเพิ่มความไม่มั่นคง

ตามที่โจนส์ระบุ ความไม่แน่นอนนี้มีแนวโน้มจะยังคงส่งผลกระทบต่อตลาดพันธบัตรในระยะสั้น เธอเตือนว่าอัตราผลตอบแทนอาจพุ่งถึง 5% ในสภาวะการค้าที่ปั่นป่วนมากขึ้น โดยอธิบายว่าเป็นสถานการณ์ของ “ความโกลาหลในตลาดมากขึ้นและการคลายตัวของเงินทุนมากขึ้น”

ถึงกระนั้น เธอยังคงยึดการคาดการณ์พื้นฐานที่ 3.8% สำหรับอัตราผลตอบแทนพันธบัตรอายุ 10 ปี

การคลายตัวของกลยุทธ์การซื้อขายbasis trade ที่ได้รับความนิยม (และอาจมีความเสี่ยง) — รวมถึงความเป็นไปได้ของการคว่ำบาตรพันธบัตรในต่างประเทศ — ยังทำให้วอลล์สตรีทตื่นตระหนก การซื้อขายbasis tradeเป็นกลยุทธ์การซื้อขายที่ใช้เลเวอเรจสูงซึ่งมักใช้โดยกองทุนเฮดจ์ฟันด์ เกิดขึ้นเมื่อเทรดเดอร์พยายามทำกำไรจากช่องว่างราคาเล็กน้อยระหว่างสัญญาซื้อขายล่วงหน้าพันธบัตรคลังและพันธบัตรรัฐบาลจริง

แนวคิดพื้นฐานคือการซื้อพันธบัตรในราคาที่ถูกกว่าและ “ชอร์ต” สัญญาซื้อขายล่วงหน้าที่มีราคาแพงกว่า โดยหวังว่าราคาทั้งสองจะรวมตัวกันในที่สุด ลองนึกภาพแบบนี้: สมมติว่าคุณซื้อตั๋วคอนเสิร์ตในราคา 100 ดอลลาร์วันนี้ แต่เพื่อนของคุณตกลงจะจ่าย 110 ดอลลาร์สำหรับตั๋วนี้ห้าวันก่อนคอนเสิร์ต ในฐานะผู้ซื้อเริ่มต้น คุณรู้ว่าราคาทั้งสองจะรวมตัวกันเมื่อใกล้วันคอนเสิร์ต และสามารถล็อกกำไรเล็กน้อยที่ 10 ดอลลาร์ได้

ปัญหาคืออะไร? กองทุนเฮดจ์ฟันด์ใช้เงินกู้จำนวนมากในการทำเช่นนี้ในระดับใหญ่ — บางครั้งใช้เลเวอเรจสูงถึง 100 เท่า — ซึ่งหมายความว่าหากช่องว่างราคาแย่ลง การเคลื่อนไหวเล็กน้อยเหล่านั้นสามารถสร้างความสูญเสียครั้งใหญ่ได้

ความเสี่ยงอีกประการที่กำลังปรากฏ: นักลงทุนต่างชาติเทขายพันธบัตรคลังสหรัฐฯ

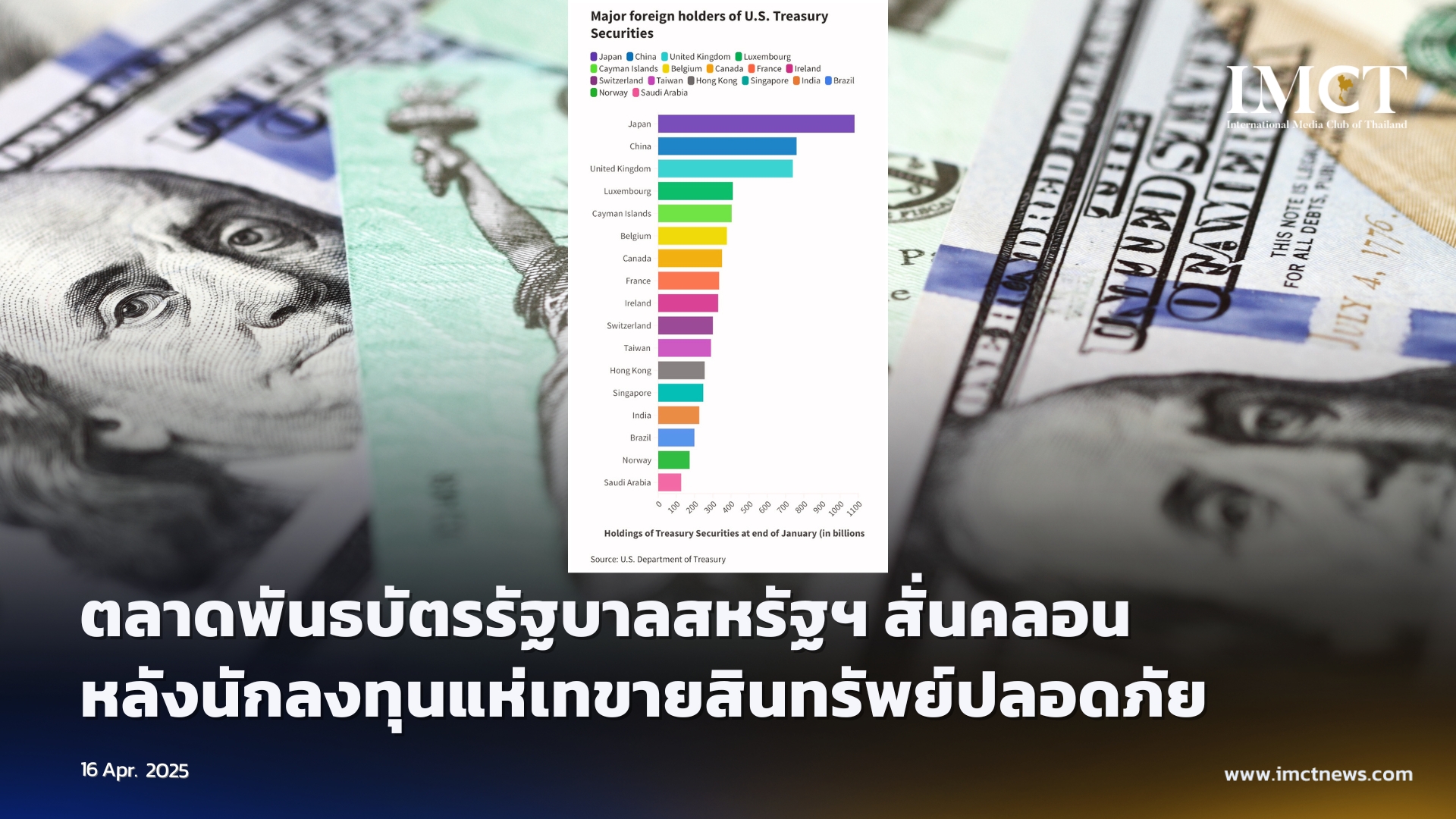

ความตึงเครียดกับจีนจุดประกายความกลัวว่าปักกิ่งอาจลดการซื้ออย่างรุนแรง ซึ่งเป็นโอกาสที่น่ากังวลเมื่อพิจารณาถึงบทบาทของจีนในฐานะผู้ถือหนี้สหรัฐฯ รายใหญ่ แม้ว่าญี่ปุ่นยังคงเป็นผู้ถือรายใหญ่ที่สุดเพียงรายเดียว การมีส่วนร่วมของจีนยังคงสำคัญในแง่ของอุปสงค์

ตามที่ทอร์สเทน สล็อก หุ้นส่วนและหัวหน้านักเศรษฐศาสตร์ของ Apollo Global Management ซึ่งเป็นบริษัทแม่ของ Yahoo Finance ระบุ นักลงทุนต่างชาติปัจจุบันถือครองพันธบัตรคลังสหรัฐฯ ประมาณ 7 ล้านล้านดอลลาร์ คิดเป็นสัดส่วนราว 30% ของตลาดทั้งหมด การลดลงของอุปสงค์นี้อาจผลักดันให้อัตราผลตอบแทนระยะยาวสูงขึ้นไปอีก

ถึงกระนั้น โจนส์กล่าวว่านั่นไม่ใช่ความกังวลที่ใหญ่ที่สุดของเธอ อย่างน้อยก็ในตอนนี้

“เรายังคงเผชิญกับระดับภาษีที่สูงที่สุดในรอบ 100 ปีและระดับความไม่แน่นอนที่สูง” เธอกล่าว “ฉันคิดว่ายังมีความเสี่ยงอื่นๆ อีกมากมายที่ต้องกังวล”

ที่มา Yahoo Finance