.

Thailand

ยุคสหรัฐครองโลกการเงินสิ้นสุดแล้ว' - ผู้เชี่ยวชาญเผยเงินหยวนพร้อมแทนที่ดอลลาร์ หากจีนเปิดเสรีตลาดการเงิน

20-5-2025

นักเศรษฐศาสตร์ชี้เงินหยวนพร้อมท้าชิงตำแหน่งสกุลเงินโลกแทนดอลลาร์ หากจีนเปิดเสรีการเข้าถึง SCMP รายงานว่า เงินหยวนของจีนมีศักยภาพที่จะแข่งขันกับเงินดอลลาร์สหรัฐที่กำลังอ่อนค่าลงในฐานะสกุลเงินระดับโลกได้ หากปักกิ่งเปิดเสรีการแปลงสกุลเงินและเพิ่มช่องทางการเข้าถึงสำหรับชาวต่างชาติ ตามความเห็นของนักเศรษฐศาสตร์อาวุโสแห่งเอเชีย

ฮอย อี คอร์ หัวหน้านักเศรษฐศาสตร์ของสำนักวิจัยเศรษฐกิจมหภาคอาเซียน+3 ซึ่งตั้งอยู่ในสิงคโปร์ กล่าวว่าจีนต้องการผลักดันการใช้เงินหยวนที่ควบคุมโดยส่วนกลางในระดับสากลมากขึ้น ซึ่งปัจจุบันสกุลเงินนี้ทำงานได้อย่างคล่องตัวในการชำระเงินซื้อขายข้ามพรมแดนอยู่แล้ว

"ยุคที่สหรัฐฯ มีสถานะพิเศษเหนือใครกำลังจะสิ้นสุดลง – นี่คือจุดเริ่มต้นของจุดจบ" คอร์ให้สัมภาษณ์กับ The Post เมื่อวันพฤหัสบดี "ดอลลาร์สหรัฐไม่ใช่สกุลเงินที่ปลอดภัยเหมือนอย่างเคย เงินหยวนถูกมองว่าเป็นหนึ่งในทางเลือกที่เป็นไปได้เสมอมา และบทบาทของมันกำลังเติบโตขึ้นเรื่อยๆ"

## จีนต้องลงลึกในตลาดการเงิน

อย่างไรก็ตาม เพื่อที่จะต้านทานอิทธิพลของดอลลาร์ คอร์ชี้ว่าจีนจำเป็นต้อง "เจาะลึก" ตลาดการเงินของตน เพื่อให้ชาวต่างชาติสามารถเข้าถึงหุ้น พันธบัตร และสินทรัพย์อื่นๆ ที่อยู่ในรูปสกุลเงินหยวนได้ดียิ่งขึ้น นอกจากนี้ การพัฒนาประเภทสินทรัพย์ใหม่ๆ ที่ใช้เงินหยวนเป็นฐานก็จะช่วยสนับสนุนเป้าหมายนี้ด้วย

เขายกตัวอย่างถึงโครงการ "เชื่อมโยง" (Connect schemes) ที่มีอยู่แล้วระหว่างจีนกับฮ่องกง ซึ่งเปิดโอกาสให้นักลงทุนต่างชาติสามารถซื้อพันธบัตรและหุ้นของจีนแผ่นดินใหญ่ได้โดยไม่ต้องมีใบอนุญาตพิเศษ

ความสามารถในการแปลงสภาพเงินตรายังคงเป็นอีกประเด็นที่นักลงทุนนอกจีนแผ่นดินใหญ่ให้ความกังวล เขากล่าวเสริม

"จีนอาจจะเปิดกว้างมากขึ้นได้" คอร์เสนอแนะ "หากต้องการส่งเสริมให้ผู้คนถือครองสกุลเงินของคุณ คุณต้องมีสินทรัพย์ที่รองรับ และสกุลเงินนั้นต้องแปลงสภาพได้อย่างเสรี"

แม้ว่าปักกิ่งจะยังคงจำกัดการไหลออกของเงินทุน แต่รัฐบาลจีนได้พยายามผลักดันให้เงินหยวนเป็นสกุลเงินระดับโลกมาเป็นเวลานานแล้ว เพื่อช่วยสร้างสภาพแวดล้อมที่เอื้อต่อการพัฒนาเศรษฐกิจของประเทศ

## การเทขายดอลลาร์และการเตรียมพร้อมของเอเชีย

เงินดอลลาร์สหรัฐถูกเทขายเมื่อเดือนที่ผ่านมา หลังจากที่รัฐบาลของประธานาธิบดีโดนัลด์ ทรัมป์ ประกาศใช้มาตรการภาษีนำเข้ากับหลายประเทศทั่วโลก โดยเฉพาะกับจีน ก่อนที่จะระงับมาตรการส่วนใหญ่ไว้ชั่วคราว

คอร์กล่าวว่าภูมิภาคเอเชียได้เตรียมความพร้อมรับมือกับวิกฤตการณ์ต่างๆ ด้วยการเตรียมการสวอปสกุลเงินภายใต้โครงการ Chiang Mai Initiative Multilateralisation (CMIM) ซึ่งปัจจุบันดำเนินการมานานกว่า 25 ปีแล้ว

โครงการ CMIM มูลค่า 2.4 แสนล้านดอลลาร์สหรัฐ ครอบคลุมประเทศสมาชิกอาเซียนทั้ง 10 ประเทศ รวมทั้งจีน ญี่ปุ่น และเกาหลีใต้ มีวัตถุประสงค์เพื่อให้ความช่วยเหลือฉุกเฉินแก่ประเทศที่เผชิญปัญหาดุลการชำระเงินและปัญหาสภาพคล่องระยะสั้น

คอร์เปิดเผยว่าโครงการนี้ได้ผ่านการทดสอบมาแล้ว 15 ครั้ง ซึ่งเสริมศักยภาพให้สามารถปล่อยกู้ได้มากถึง 1.1 หมื่นล้านดอลลาร์สหรัฐ โดยแจ้งล่วงหน้าเพียงไม่กี่สัปดาห์ และไม่ต้องขออนุมัติจากกองทุนการเงินระหว่างประเทศ

"เรากำลังรอจังหวะที่เหมาะสมเมื่อประเทศสมาชิกประเทศใดประเทศหนึ่งตัดสินใจว่าต้องการใช้ประโยชน์จากโครงการนี้" เขากล่าว

อย่างไรก็ตาม คอร์ระบุว่ายังไม่มีประเทศใดใช้โครงการดังกล่าว แม้แต่ในช่วงการระบาดใหญ่ของโควิด-19 ที่มาตรการควบคุมโรคส่งผลกระทบต่อเศรษฐกิจเอเชียอย่างรุนแรง

## เอเชียพร้อมรับมือกับความไม่แน่นอนทางการค้า

นักเศรษฐศาสตร์รายนี้ยังให้ความเห็นว่าเศรษฐกิจเอเชียตะวันออก รวมถึงจีน จะสามารถผ่านพ้นไปได้ แม้ว่าภาษีของทรัมป์จะกลับมาบังคับใช้อีกครั้งหลังจากหยุดชะงัก 90 วัน ซึ่งมีกำหนดสิ้นสุดในเดือนกรกฎาคม

เขาให้เหตุผลว่าสหรัฐฯ มีสัดส่วนเพียง 15% ของการค้าโลกเท่านั้น ในขณะที่ผู้เล่นรายอื่นส่วนใหญ่ "ยังคงมุ่งมั่นกับระบบการค้าที่อิงกฎเกณฑ์" ซึ่งจะไม่รวมการใช้มาตรการภาษีศุลกากรที่ครอบคลุมและกะทันหัน

"ผมคิดว่าระบบโลกใหญ่กว่าทรัมป์" คอร์กล่าว "แม้ว่าสหรัฐฯ จะมีขนาดใหญ่ แต่ก็ไม่ได้ใหญ่ถึงขนาดนั้น ผมเชื่อว่า [ระบบ] จะอยู่รอดได้ แต่ในระยะสั้น จะเกิดความปั่นป่วนมากมาย และแต่ละประเทศต้องหาทางรับมือ"

นักเศรษฐศาสตร์ท่านนี้ยังเสริมว่า การที่ทรัมป์ระงับการใช้มาตรการภาษีไว้ช่วยลดแรงกดดันต่อผู้ส่งออกในเอเชียที่จะต้องทุ่มสินค้าเข้าสู่ตลาดที่ไม่ใช่สหรัฐฯ

## มองไปข้างหน้า: โอกาสของเอเชีย

มองไปข้างหน้า คอร์แนะนำว่าประเทศในเอเชียควรพิจารณาการค้าขายระหว่างกันมากขึ้น โดยเฉพาะในภาคบริการ เช่น การดูแลสุขภาพและการเงิน

อย่างไรก็ตาม ในช่วงที่สหรัฐฯ กำลังเจรจากับประเทศผู้ส่งออกในเอเชียหลายประเทศเกี่ยวกับภาษีศุลกากรในช่วงระงับ 90 วัน เขาคาดการณ์ว่ารัฐบาลเอเชียส่วนใหญ่จะพยายามลดบทบาทของตนในฐานะจุดส่งผ่านสินค้าจากจีนไปยังตลาดสหรัฐฯ เขายังคาดว่าผู้ผลิตจะพยายามเพิ่มสัดส่วนวัตถุดิบในประเทศในสินค้าส่งออก เพื่อหลีกเลี่ยงการที่สหรัฐฯ จะกำหนดให้สินค้าเหล่านั้นเป็นสินค้าจีน

ประเทศสมาชิกอาเซียนอย่างเวียดนาม มาเลเซีย และไทย ได้ดึงดูดการลงทุนด้านการผลิตจากจีนจำนวนมากตั้งแต่ทรัมป์ดำรงตำแหน่งวาระแรกในปี 2561 เพื่อหลีกเลี่ยงภาษีศุลกากรที่สหรัฐฯ กำหนดเป้าหมายไปที่จีน

คอร์กล่าวทิ้งท้ายว่า เมื่อการระงับภาษีศุลกากรสิ้นสุดลงในเดือนกรกฎาคม "หวังว่าจะเป็น 'ความตกใจในเชิงบวก'" สำหรับตลาด

---

IMCT NEWS

ที่มา https://www.scmp.com/economy/global-economy/article/3310638/chinas-yuan-fit-rival-us-dollar-global-currency-if-more-accessible-economist?module=Your_Daily_5&pgtype=my_news

Photo: dpa

------------------------------------

มูดี้ส์ปรับลดอันดับความน่าเชื่อถือสหรัฐฯ สัญญาณเตือนภัยสินทรัพย์ดอลลาร์ในเอเชีย

20-5-2025

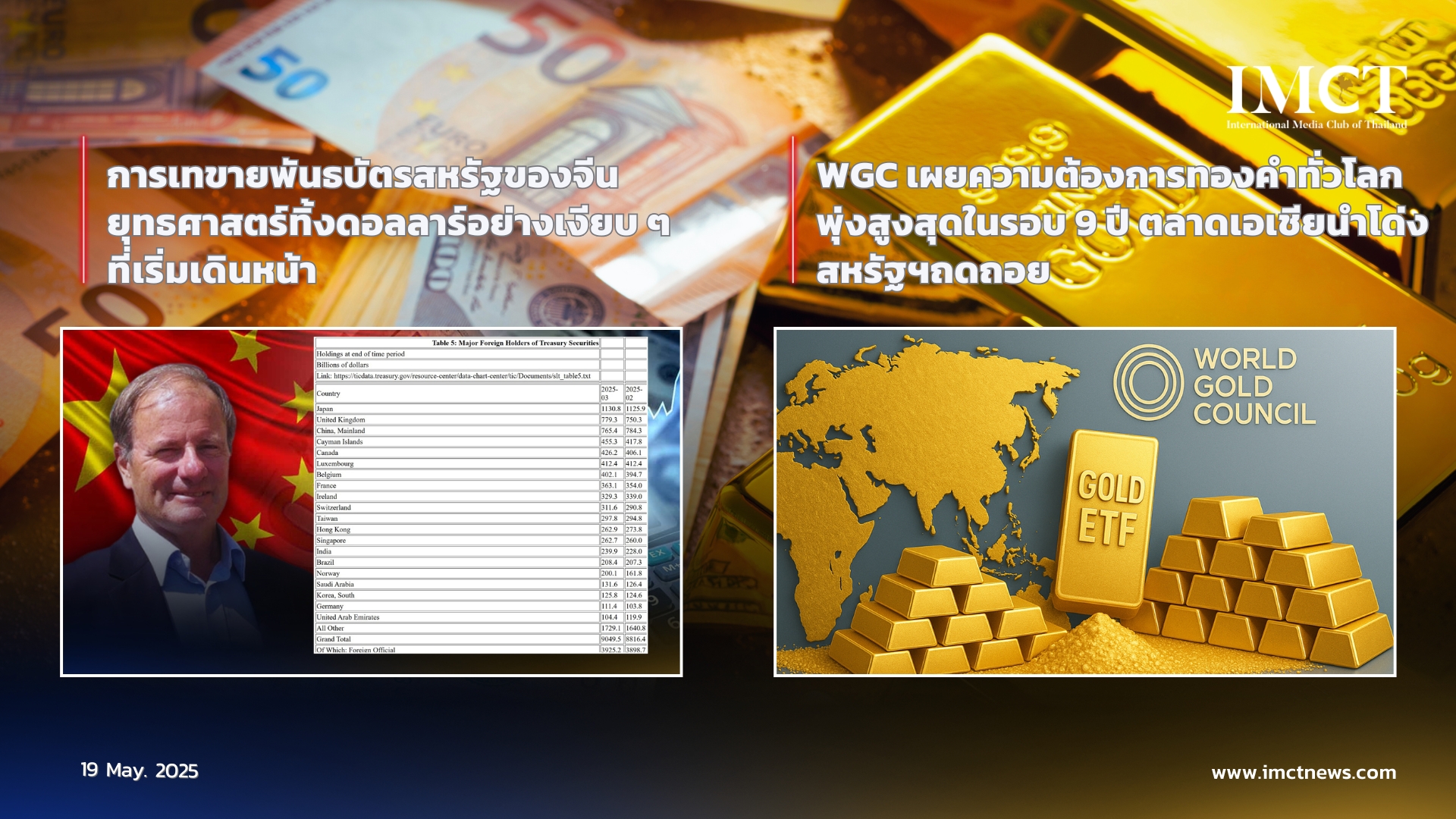

การปรับลดอันดับความน่าเชื่อถือของสหรัฐฯ จากระดับสูงสุด AAA เตือนเอเชียให้ตระหนักถึงความเสี่ยงที่เพิ่มขึ้นของการเป็นเจ้าหนี้ของวอชิงตัน เมื่อเดือนมีนาคม ก่อนเกิดความปั่นป่วนในตลาดหนี้สหรัฐฯ ช่วงเดือนเมษายน และการปรับลดอันดับความน่าเชื่อถือของสหรัฐฯ เมื่อสัปดาห์ที่แล้ว ธนาคารประชาชนจีนของปานและสำนักงานบริหารเงินตราต่างประเทศ (SAFE) แสดงให้เห็นถึงการจับจังหวะตลาดที่แม่นยำ โดยลดการถือครองพันธบัตรดอลลาร์ของปักกิ่งลงอย่างเงียบๆ

จนถึงขนาดที่ปัจจุบันจีนเป็นเพียงผู้ถือครองพันธบัตรสหรัฐฯ อันดับ 3 เท่านั้น ปล่อยให้อันดับ 2 ที่น่าสงสัยตกเป็นของสหราชอาณาจักร

ล่าสุดในปี 2019 จีนเคยเป็นแหล่งเงินทุนอันดับหนึ่งของการขาดดุลงบประมาณของรัฐบาลสหรัฐฯ ปัจจุบันญี่ปุ่นเป็นผู้ถือครองมากที่สุดที่ 1.1 ล้านล้านดอลลาร์สหรัฐ ปัญหาสำหรับจีนคือ แม้จะลดการถือครองลงแล้ว จีนยังคงเสี่ยงกับดอลลาร์ที่มีความเปราะบางมากขึ้นถึง 765,400 ล้านดอลลาร์ ซึ่งอาจล่มสลายได้มากที่สุดในรอบหลายทศวรรษ

ความพยายามของสก็อตต์ เบสเซนต์ รัฐมนตรีกระทรวงการคลังสหรัฐฯ ในการไม่ใส่ใจต่อการที่วอชิงตันสูญเสียอันดับความน่าเชื่อถือ AAA ครั้งสุดท้าย และยังคงผลักดันนโยบายเดิมที่อยู่เบื้องหลังการเปลี่ยนแปลงครั้งนี้ อาจนำไปสู่การปรับลดอันดับเพิ่มเติม—และสร้างปัญหาให้ดอลลาร์มากยิ่งขึ้น

เบสเซนต์และประธานาธิบดีสหรัฐฯ โดนัลด์ ทรัมป์ ไม่ได้รับโทษทั้งหมดสำหรับการที่มูดี้ส์ อินเวสเตอร์ เซอร์วิส เพิกถอนอันดับความน่าเชื่อถือที่มอบให้สหรัฐฯ ครั้งแรกในปี 1919 การสร้างหนี้สาธารณะให้สูงถึงเกือบ 37 ล้านล้านดอลลาร์นั้นต้องใช้เวลามากกว่าหนึ่งรัฐบาล

แต่ความประมาทและการไม่สนใจต่อความเป็นจริงทางเศรษฐกิจพื้นฐานทำให้เห็นชัดว่าทำไมมูดี้ส์จึงดำเนินการในขณะนี้—ภายใต้การบริหารของทรัมป์ 2.0

น้ำเสียงของเบสเซนต์ที่บอกว่า "เราคงไม่ทำอะไรแตกต่างไปจากเดิม" ในรายการทอล์คโชว์วันอาทิตย์แสดงให้เห็นถึงทัศนคติที่ชัดเจน

ภาษีศุลกากรขนาดใหญ่หลายรายการที่เคยทำให้ตลาดหุ้นตกต่ำ ปลุกให้ "นักลงทุนพันธบัตรที่มีอิทธิพลต่อตลาด" กลับมามีบทบาท และทำให้ดอลลาร์อ่อนค่าลงอย่างรวดเร็วนั้น ยังคงมีอยู่ นักลงทุนอาจยินดีที่ทรัมป์ลดภาษีจีนจาก 145% เหลือ 30% แต่อัตรานี้ยังคงสูงเทียบเท่ากับช่วงทศวรรษ 1930 เมื่อพระราชบัญญัติภาษีศุลกากร Smoot-Hawley ซ้ำเติมภาวะเศรษฐกิจตกต่ำครั้งใหญ่

ตลาดอาจคิดว่าทรัมป์เรียนรู้บทเรียนจากการกระทำที่ไร้เสถียรภาพและการสูญเสียพันธมิตรชั้นนำของอเมริกาเกือบทั้งหมดในเวลาเพียงสี่เดือน หรืออาจยอมรับความจริงที่ชัดเจน นักลงทุนหลายคนกังวลว่าคำตอบคือแน่นอนว่าเขาไม่ได้เรียนรู้

นักลงทุนมีอิสระที่จะหวังว่าทรัมป์ไม่ได้วางแผนไล่เจอโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐฯ ออก หรือผลักดันให้ดอลลาร์อ่อนค่าลง ไม่ว่าจะโดยฝ่ายเดียวหรือผ่าน "ข้อตกลงมาร์อาลาโก" ที่จะส่งผลให้หยวนแข็งค่าขึ้นอย่างมีนัยสำคัญ อย่างไรก็ตาม นักลงทุนหลายคนกลัวว่าเขาจะทำเช่นนั้น

ผู้คนต่างหวังว่าทรัมป์และสีจิ้นผิงจะนั่งลงเจรจา "ข้อตกลงใหญ่" ระหว่างกลุ่มประเทศจี2 (G2) ในเร็วๆ นี้ แต่ผู้นำจีนไม่ใช่คนที่จะยอมอ่อนข้อง่ายๆ ปักกิ่งยังไม่ได้เสนอข้อผ่อนปรนใดๆ ให้ทรัมป์เลยเกี่ยวกับการเข้าถึงกิจการของจีน นักเศรษฐศาสตร์หลายคนกังวลว่าความตึงเครียดแบบทรัมป์จะกลับมาอีกครั้ง

ที่สำคัญ ยังไม่ชัดเจนว่ามูดี้ส์สามารถดึงดูดความสนใจของฝ่ายทรัมป์ได้อย่างถูกต้องหรือไม่ รัฐบาลสหรัฐฯ ชุดอื่นๆ น่าจะเข้าใจว่าทำไมมูดี้ส์จึงปรับลดอันดับวอชิงตันเป็น Aa1 เช่นเดียวกับที่ S&P Global และ Fitch Ratings ทำในช่วงหลายปีที่ผ่านมา

แต่เบสเซนต์กลับมีความเห็นต่าง เขากล่าวกับ CNN ว่า "ผมไม่ให้ความสำคัญกับการปรับลดอันดับของมูดี้ส์มากนัก" เขายืนยันว่าร่างกฎหมายลดหย่อนภาษีที่กำลังพิจารณาในรัฐสภายังคงดำเนินต่อไป และจะกระตุ้นการเติบโตทางเศรษฐกิจที่สร้างรายได้เพียงพอที่จะชำระหนี้ของสหรัฐฯ

นี่เป็นสัญญาณเตือนที่ไม่น่ายินดีและมาไม่ถูกเวลาว่ากรอบความคิดแบบปี 1985 ของทรัมป์กำลังปะทะกับความเป็นจริงของโลกในปี 2025 ขณะที่วอชิงตันกำลังลองใช้ "เศรษฐศาสตร์แบบไหลลง" (trickle-down economics) อีกครั้ง อันดับความน่าเชื่อถือของสหรัฐฯ ก็อยู่ในสถานะไม่มั่นคง

ความเชื่อมั่นในดอลลาร์ก็เช่นกัน การที่เบสเซนต์เรียกอันดับความน่าเชื่อถือว่าเป็น "ตัวชี้วัดที่ล้าหลัง" ไม่ใช่ข้อโต้แย้งที่ชาญฉลาดอย่างที่เขาคิด โดยเฉพาะในช่วงเวลาที่พรรครีพับลิกันกำลังผลักดันชุดงบประมาณ—ที่ทรัมป์เรียกว่า "ร่างกฎหมายใหญ่และสวยงาม"—ซึ่งจะเพิ่มการขาดดุลของรัฐบาลกลางอีกหลายล้านล้านดอลลาร์ ประมาณการว่าจะเพิ่มการขาดดุลขั้นต้นของรัฐบาลกลางถึง 4 ล้านล้านดอลลาร์ในทศวรรษหน้า โดยไม่รวมการจ่ายดอกเบี้ยที่จะพุ่งสูงขึ้นอย่างแน่นอน

ในขณะนี้ ผู้มีส่วนร่วมในตลาดบางส่วนเห็นด้วยกับเบสเซนต์

ไมเคิล เครเมอร์ ผู้ก่อตั้ง Mott Capital กล่าวว่า "ส่วนใหญ่มองว่าข่าวนี้ไม่ใช่เรื่องใหญ่ และอาจไม่ใช่จริงๆ" "ท้ายที่สุด สหรัฐฯ เคยถูกปรับลดอันดับมาแล้วสองครั้ง"

แต่ก็ปฏิเสธไม่ได้ว่าช่วงเวลาของเหตุการณ์ทั้งหมดนี้แย่มาก "ประเด็นสำคัญ" เครเมอร์กล่าว "คือการปรับลดอันดับครั้งนี้เกิดขึ้นในช่วงที่เบี้ยประกันระยะยาวกำลังเพิ่มขึ้นอยู่แล้ว ซึ่งอาจเพิ่มแรงกดดันให้สูงขึ้นไปอีก"

เทรซี่ เชน ผู้จัดการพอร์ตโฟลิโอที่ Brandywine Global Investment Management กล่าวว่ายังต้องรอดูว่าตลาดจะตอบสนองแตกต่างกันหรือไม่ เนื่องจาก "สถานะของพันธบัตรรัฐบาลและดอลลาร์สหรัฐในฐานะแหล่งหลบภัยปลอดภัยอาจมีความไม่แน่นอนในขณะนี้"

แต่ปัญหาของดอลลาร์นั้นลึกซึ้งกว่านั้น การที่ยูโรแข็งค่าขึ้นในช่วงไม่กี่สัปดาห์ที่ผ่านมาทำให้ตลาดทั่วโลกตื่นเต้นกับความเป็นไปได้ของสกุลเงินอื่นที่จะมาแทนที่ดอลลาร์

คริสติน ลาการ์ด ประธานธนาคารกลางยุโรปกล่าวว่าการที่ยูโรแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์เป็นผลมาจากนโยบายที่ไม่แน่นอนของประธานาธิบดีทรัมป์และเป็นโอกาสสำหรับยุโรป

"เป็นเรื่องน่าประทับใจที่ในช่วงเวลาที่มีความไม่แน่นอน ซึ่งโดยปกติเราควรจะเห็นดอลลาร์แข็งค่าขึ้นอย่างมาก แต่กลับเกิดตรงกันข้าม: ยูโรแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์" ลาการ์ดกล่าวกับหนังสือพิมพ์ La Tribune Dimanche "เป็นเรื่องที่ขัดกับสัญชาตญาณ แต่มีเหตุผลมาจากความไม่แน่นอนและการสูญเสียความเชื่อมั่นในนโยบายของสหรัฐฯ ในบางส่วนของตลาดการเงิน"

ความกังวลใหญ่อย่างหนึ่งคืออัตราเงินเฟ้อของสหรัฐฯ ยังคงสูงอย่างดื้อรั้นในขณะที่ผลิตภัณฑ์มวลรวมในประเทศหดตัว ความเสี่ยงภาวะเศรษฐกิจถดถอยพร้อมเงินเฟ้อ (Stagflation) อาจเกิดขึ้นในเวลาจริงเมื่อภาษีของทรัมป์ส่งผลกระทบต่อครัวเรือนของสหรัฐฯ

"แม้ว่าภาวะเศรษฐกิจถดถอยเบาๆ จะเริ่มเกิดขึ้น แต่เงินเฟ้อที่สูงขึ้นดูจะหลีกเลี่ยงไม่ได้เมื่อพิจารณาถึงภาษีที่เพิ่มขึ้นบนเส้นทางของการขาดดุลงบประมาณที่ใหญ่ขึ้นเรื่อยๆ" สตีฟ บลิตซ์ กรรมการผู้จัดการของ TS Lombard กล่าว "นโยบายการเงินเพียงอย่างเดียวไม่สามารถพลิกกลับแนวโน้มได้หากไม่มีการลดการขาดดุล"

เจฟฟรีย์ โรช หัวหน้านักเศรษฐศาสตร์ของ LPL Financial กล่าวเสริมว่า "ความไม่แน่นอนเกี่ยวกับสิ่งที่อาจเกิดขึ้นหลังจากข้อตกลงการค้าชั่วคราวเหล่านี้ทำให้เฟดลำบาก เนื่องจากภาวะเศรษฐกิจถดถอยพร้อมเงินเฟ้อยังคงเป็นความเสี่ยง หากความไม่แน่นอนยังไม่คลี่คลาย เฟดอาจไม่สามารถปรับนโยบายได้ในเดือนมิถุนายน"

กล่าวอีกนัยหนึ่ง การลดภาษีของทรัมป์อาจจะน้อยเกินไปและสายเกินไป

"แม้ว่าความกังวลเรื่องภาษีจะสงบลงแล้ว แต่ยังต้องใช้เวลาอีกมากเพื่อดูว่าภาษีที่มีอยู่จะส่งผลต่อเงินเฟ้อและเศรษฐกิจอย่างไร" สกายเลอร์ ไวแนนด์ หัวหน้าเจ้าหน้าที่ฝ่ายการลงทุนของ Regan Capital กล่าว "หากเราไม่เห็นการว่างงานเพิ่มขึ้นอย่างมีนัยสำคัญ เฟดก็มีแนวโน้มที่จะคงอัตราดอกเบี้ยไว้เท่าเดิมในอีกหกเดือนข้างหน้า"

นักวิเคราะห์จาก JPMorgan Chase & Co ชี้ให้เห็นถึงรายงานของมูดี้ส์เมื่อปี 2023 เมื่อบริษัทจัดอันดับเครดิตได้เปลี่ยนมุมมองต่อสหรัฐฯ เป็นเชิงลบ

เมื่อวันศุกร์ที่ผ่านมา มูดี้ส์ได้กล่าวว่ารัฐบาลสหรัฐฯ "ล้มเหลวในการตกลงกันเกี่ยวกับมาตรการเพื่อพลิกกลับแนวโน้มของการขาดดุลงบประมาณประจำปีจำนวนมากและต้นทุนดอกเบี้ยที่เพิ่มขึ้น" อย่างต่อเนื่อง ในปี 2023 มูดี้ส์ได้เตือนว่าช่วงเวลาเช่นนี้จะมาถึง

แต่ยังเป็นคำถามว่ามูดี้ส์จะฟื้นความเห็นจากปี 2023 อีกครั้งหรือไม่ที่เคยได้รับความสนใจอย่างมาก ในขณะนั้น มูดี้ส์โต้แย้งว่าตำแหน่งของดอลลาร์ในฐานะศูนย์กลางของระบบการค้าโลกยังปลอดภัย

ดังที่มูดี้ส์เขียนในเดือนพฤษภาคม 2023 ว่า "เราคาดว่าระบบสกุลเงินหลายขั้วจะเกิดขึ้นในอีกไม่กี่ทศวรรษข้างหน้า แต่จะยังคงนำโดยดอลลาร์ เนื่องจากคู่แข่งจะยากที่จะจำลองขนาด ความปลอดภัย และความสามารถในการแลกเปลี่ยนของดอลลาร์ได้อย่างครบถ้วน"

อย่างไรก็ตาม มูดี้ส์ได้เตือนในตอนนั้นว่าการกีดกันทางการค้าของสหรัฐฯ ที่เพิ่มขึ้น สถาบันรัฐบาลที่อ่อนแอลง และความกังวลเกี่ยวกับการผิดนัดชำระหนี้จะส่งผลกระทบต่อบทบาทระดับโลกของดอลลาร์

"อันตรายที่ใหญ่ที่สุดในระยะสั้นต่อตำแหน่งของดอลลาร์มาจากความเสี่ยงในความผิดพลาดด้านนโยบายที่บั่นทอนความเชื่อมั่นโดยเจ้าหน้าที่สหรัฐฯ เอง เช่น การผิดนัดชำระหนี้ของสหรัฐฯ" มูดี้ส์เตือนเมื่อสองปีก่อน

"สถาบันที่อ่อนแอลงและการเปลี่ยนแปลงทางการเมืองไปสู่การกีดกันทางการค้าคุกคามบทบาทระดับโลกของดอลลาร์"

การที่กลุ่มคนใกล้ชิดของทรัมป์บางครั้งเล่นกับแนวคิดที่จะผิดนัดชำระหนี้แบบจำกัดเพื่อสร้างอำนาจต่อรองกับคู่ค้าไม่ได้ช่วยให้สถานการณ์ดีขึ้นเลย

ความเสี่ยงสำคัญอีกประการคือการเผชิญหน้ากันระหว่างทรัมป์และพาวเวลล์ ในการเขียนข้อความโจมตีบนโซเชียลมีเดียเมื่อวันสุดสัปดาห์ ทรัมป์เขียนว่า "ฉันทามติของเกือบทุกคนคือ 'เฟดควรปรับลดอัตราดอกเบี้ยเร็วกว่านี้'" เขาเสริมว่า "พาวเวลล์ที่ช้าเกินไป คนที่ขึ้นชื่อเรื่องการตัดสินใจช้า คงจะพลาดอีกครั้ง - แต่ใครจะรู้???"

บลิตซ์จาก TS Lombard กล่าวว่า "เราสามารถจินตนาการถึงสถานการณ์ที่เฟดช่วยให้ดอลลาร์แข็งแกร่งขึ้นเพื่อควบคุมอัตราดอกเบี้ยที่แท้จริงที่จำเป็นในการรักษากระแสเงินทุนเข้าที่จำเป็น และทั้งหมดนี้จะทำให้ผลกระทบของภาษีศุลกากรถูกลดทอนลง โดยไม่เป็นอุปสรรคต่อการที่บริษัทต่างๆ จะแสวงหาทุนและแรงงานจากต่างประเทศ"

อย่างไรก็ตาม การกระทำเช่นนี้จะทำให้ทรัมป์โกรธ และเพิ่มโอกาสที่เขาจะพยายามปลดพาวเวลล์ออก นี่คือหนึ่งในความเสี่ยงหลักต่อพันธบัตรสหรัฐฯ และดอลลาร์

ความเปราะบางของพันธบัตรสหรัฐฯ กำลังสร้างจุดคานงัดที่ไม่เหมือนใครให้กับธนาคารแห่งประเทศญี่ปุ่น ธนาคารประชาชนจีน และหน่วยงานการเงินชั้นนำอื่นๆ ในเอเชีย อิทธิพลหลักของเอเชียเหนือวอชิงตันในขณะนี้คือพันธบัตร สกุลเงิน และการค้าบริการ ส่วนหลังนี้หมายถึงการพึ่งพาตลาดเอเชียอย่างมากของอเมริกาสำหรับบริการทางการเงิน เทคโนโลยี และทรัพย์สินทางปัญญา

กลไกของสงครามการค้าของทรัมป์สะท้อนให้เห็นถึงความเข้าใจที่ไม่สมบูรณ์เกี่ยวกับจุดอ่อนที่เกี่ยวข้องกับเอเชียของเศรษฐกิจสหรัฐฯ และการขาดความตระหนักรู้ต่อสถานการณ์ ในขณะที่จีนและประเทศกำลังพัฒนาทั่วโลกร่วมมือกันค้นหาทางเลือกอื่นแทนดอลลาร์

นักลงทุนในตลาดพันธบัตร ซึ่งมักจะลงมือเองเมื่อนโยบายผสมของรัฐบาลดูไม่สมดุล จะโจมตีอย่างรุนแรงมากขึ้นอย่างแน่นอน

สิ่งนี้ทำให้พันธบัตรสหรัฐฯ และดอลลาร์ตกเป็นเป้าหมายที่ใหญ่ขึ้นในปี 2025 และอาจทำให้ผู้รับสมัครกองทุนป้องกันความเสี่ยงใน Google ค้นหาว่าวาระการดำรงตำแหน่งของปาน กงเซิงที่ธนาคารประชาชนจีนจะสิ้นสุดเมื่อใด

---

IMCT NEWS

ที่มา https://asiatimes.com/2025/05/moodys-downgrade-rings-alarm-on-asias-dollar-assets/

Image: X Screengrab