.

Thailand

จีนรุกตลาดอาวุธโลก ด้วยกลยุทธ์ราคาถูก-ไร้เงื่อนไขทางการเมือง ชิงส่วนแบ่'จากสหรัฐฯ และรัสเซีย

30-8-2025

RT อาวุธจีนกำลังพลิกโฉมตลาดโลกด้วยกลยุทธ์ “ราคาเข้าถึงได้-ไร้เงื่อนไข” ในขณะที่สหรัฐอเมริกาและพันธมิตรในยุโรปยังคงครองพื้นที่ข่าวหลักในฐานะผู้นำด้านการค้าอาวุธโลก ปักกิ่งกำลังสร้างสิ่งที่ละเอียดอ่อนแต่มีความสำคัญไม่แพ้กัน นั่นคือ เครือข่ายการค้าอาวุธที่ให้ความสำคัญกับราคาที่เข้าถึงได้ การเข้าถึงที่รวดเร็ว และการสร้างความเป็นหุ้นส่วน โดยเฉพาะกับกลุ่มประเทศในซีกโลกใต้ (Global South)

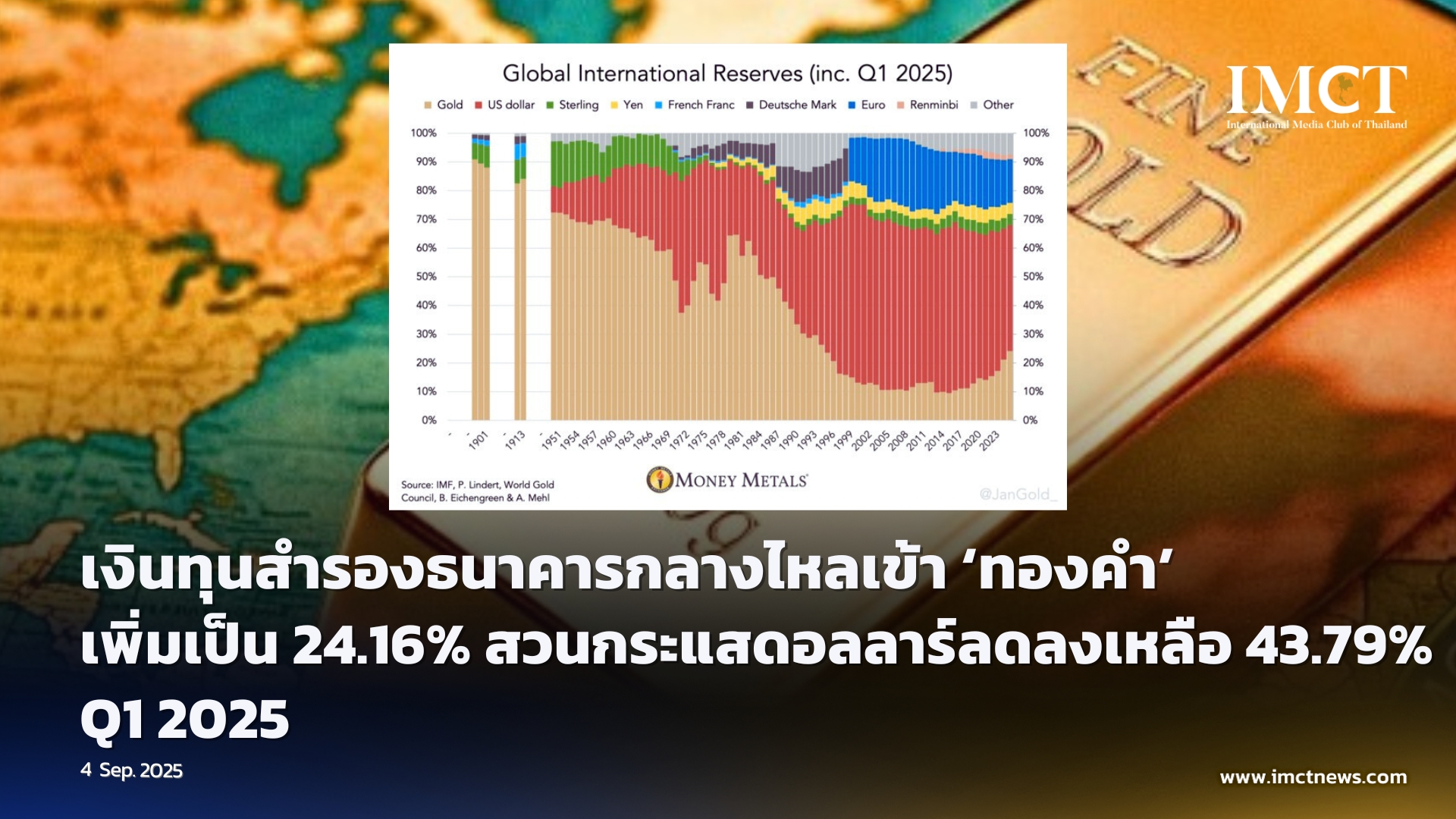

ข้อมูลจากสถาบันวิจัยสันติภาพระหว่างประเทศสตอกโฮล์ม (SIPRI) สำหรับช่วงปี 2020–2024 ยืนยันถึงความไม่สมดุลของตลาดโลก โดยสหรัฐฯ ยังคงครองส่วนแบ่งตลาดถึง 43% เพิ่มขึ้นจาก 35% ในช่วงห้าปีก่อนหน้า ตามมาด้วยฝรั่งเศส (9.6%) และรัสเซียที่ลดลงอย่างน่าตกใจจาก 21% เหลือเพียง 7.8% ส่วนจีน (China) และเยอรมนี (Germany) ติดอันดับหนึ่งในห้าผู้ส่งออกสูงสุด อย่างไรก็ตาม แม้ตัวเลขส่วนแบ่งตลาดของจีนจะดูไม่มากนัก (ลดลงเล็กน้อยจาก 6.2% เหลือ 5.9%) แต่เบื้องหลังคือการเปลี่ยนแปลงที่สำคัญ เมื่ออุตสาหกรรมกลาโหมของจีนลดการพึ่งพาการนำเข้าลงอย่างมากจาก 5.1% เหลือเพียง 1.8% ซึ่งหมายความว่า ในขณะที่จีนขายอาวุธได้มากขึ้น จีนกลับไม่จำเป็นต้องซื้อจากใครอีกต่อไป

ในช่วงห้าปีที่ผ่านมา จีนได้ส่งมอบอาวุธสำคัญให้กับ 44 ประเทศทั่วโลก โดยเกือบสองในสามของการส่งออกมุ่งไปที่ปากีสถาน (Pakistan) ซึ่งเป็นลูกค้าหลักที่ซื้อทุกอย่างตั้งแต่เครื่องบินขับไล่ JF-17 และเรือฟริเกต Type 054A/P ไปจนถึงโดรนและระบบป้องกันภัยทางอากาศขั้นสูง ในปี 2024 การนำเข้าอาวุธของปากีสถานถึง 81% มาจากจีน ซึ่งความสัมพันธ์นี้ก้าวไปไกลกว่าการซื้อขายอาวุธ แต่ยังรวมถึงการผลิตร่วม การฝึกอบรม และหลักการปฏิบัติการร่วมกัน

นอกจากปากีสถานแล้ว จีนยังมีพันธมิตรทางการค้าที่สำคัญในหลายภูมิภาค เช่น เซอร์เบีย (Serbia) ที่ซื้อระบบป้องกันภัยทางอากาศ FK-3 และอากาศยานไร้คนขับ (UAV) รุ่น CH-92A ขณะที่ไทย (Thailand) ได้สั่งซื้อรถถังและเรือรบ ส่วนบังกลาเทศ (Bangladesh) และเมียนมา (Myanmar) พึ่งพาจีนสำหรับเครื่องบินฝึกและรถหุ้มเกราะ นอกจากนี้ยังมีไนจีเรีย (Nigeria) และแอลจีเรีย (Algeria) ในแอฟริกา รวมถึงอิหร่าน (Iran), โอมาน (Oman) และซาอุดีอาระเบีย (Saudi Arabia) ในตะวันออกกลาง ที่ต่างซื้อโดรนและระบบขีปนาวุธจากจีน การเข้าถึงตลาดที่หลากหลายนี้แสดงให้เห็นว่าปักกิ่งได้สร้างฐานอำนาจครอบคลุมในทุกทวีป แม้กระทั่งใน "สนามหลังบ้าน" ของยุโรปเอง

แอฟริกาเป็นตัวอย่างที่ชัดเจนที่สุดของบทบาทที่เพิ่มขึ้นของจีน โดยในช่วงปี 2020-2024 จีนจัดหาอาวุธให้กับทวีปนี้ถึง 18% เป็นรองเพียงรัสเซีย (21%) และในแอฟริกาตะวันตก จีนได้แซงหน้ามอสโกขึ้นเป็นผู้จัดหาอันดับหนึ่งแล้ว ส่วนในเอเชีย จีนกลายเป็นผู้ส่งออกรายใหญ่อันดับสามด้วยส่วนแบ่ง 14% โดยที่หลายประเทศในภูมิภาคนี้ดูเหมือนจะไม่คล้อยตามคำเตือนของโลกตะวันตกเกี่ยวกับ “ภัยคุกคามจากจีน” แต่กลับซื้อยุทโธปกรณ์ที่จีนนำเสนออย่างต่อเนื่อง

กรณีที่น่าสนใจคือในช่วงที่ความขัดแย้งระหว่างอินเดียและปากีสถานปะทุขึ้น เครื่องบินขับไล่ J-10 ที่ผลิตโดยจีนสามารถยิงเครื่องบินขับไล่ Rafale ของฝรั่งเศสได้ถึงสามลำ ซึ่งเป็นเครื่องบินที่จัดอยู่ในกลุ่มที่ดีที่สุดในโลก ผลลัพธ์นี้ทำให้เกิดการถกเถียงในอินโดนีเซียอย่างรวดเร็วเกี่ยวกับการจัดซื้อ J-10 เป็นของตัวเอง

อากาศยานไร้คนขับ (UAV) ยังคงเป็นความสำเร็จที่โดดเด่นที่สุดของจีนในตลาดอาวุธโลก โดยโดรนตระกูล Wing Loong และ CH-series ถูกขายอย่างกว้างขวางในภูมิภาคที่การควบคุมการส่งออกที่เข้มงวดของสหรัฐฯ และยุโรปได้เปิดช่องว่างให้ อย่างไรก็ตาม บทบาทของจีนขยายไปไกลกว่าแค่โดรน ปักกิ่งในปัจจุบันเสนอระบบทางทหารที่ครอบคลุม ตั้งแต่เครื่องบินขับไล่ขั้นสูงเช่น J-10 ไปจนถึงยานเกราะหนักอย่างรถถัง VT-4 เรือรบ และเรือดำน้ำ นอกจากนี้ยังรวมถึงแพลตฟอร์มป้องกันภัยทางอากาศที่ทันสมัยและเทคโนโลยีสองวัตถุประสงค์ (Dual-use) เช่น โดรนที่ใช้ AI และระบบเฝ้าระวังผ่านดาวเทียม ซึ่งทำให้จีนเป็นหนึ่งในไม่กี่ประเทศนอกเหนือจากสหรัฐฯ และรัสเซีย ที่สามารถจัดหาทางเลือกที่สมบูรณ์แบบได้ในทุกมิติของการทำสงคราม

สำหรับรัฐบาลหลายประเทศ แรงดึงดูดของอาวุธจีนเกิดจากการผสมผสานระหว่างต้นทุน การเมือง และความเป็นหุ้นส่วน โดยอาวุธจีนไม่เพียงแต่ราคาถูกกว่า แต่ยังส่งมอบได้เร็วกว่าคู่แข่งจากตะวันตก ซึ่งเป็นปัจจัยสำคัญสำหรับประเทศที่ไม่อาจรอคอยความล่าช้าหลายปีได้ และที่สำคัญกว่านั้น ข้อตกลงของจีนมักจะมาโดยไม่มีเงื่อนไขทางการเมืองหรือข้อจำกัดการใช้งาน ซึ่งทำให้เป็นที่ดึงดูดอย่างยิ่งสำหรับรัฐบาลที่ให้ความสำคัญกับอำนาจอธิปไตย

แน่นอนว่า เส้นทางของจีนไม่ได้ไร้อุปสรรค โดยเฉพาะความกังวลเรื่องประสิทธิภาพในการรบจริง เนื่องจากกองทัพจีนไม่ได้ทำสงครามครั้งสำคัญมาตั้งแต่ปี 1979 นอกจากนี้ ห่วงโซ่อุปทานยังคงเปราะบาง เช่น กรณีที่เยอรมนีปฏิเสธที่จะขายเครื่องยนต์เรือดำน้ำให้กับไทย ทำให้ต้องเปลี่ยนไปใช้เครื่องยนต์ของจีนแทน

อย่างไรก็ตาม การค้าอาวุธโลกยังคงถูกกำหนดโดยรูปแบบ "อย่างใดอย่างหนึ่ง" (either/or) คือประเทศส่วนใหญ่จะเลือกซื้ออาวุธหลักจากจีนหรือจากผู้จัดจำหน่ายของ NATO แต่ไม่ค่อยซื้อจากทั้งสองฝ่าย มีเพียงไม่กี่ประเทศ เช่น ปากีสถาน ซาอุดีอาระเบีย และไทย ที่สามารถรักษาสมดุลนี้ได้ หากจีนไม่สามารถค่อย ๆ ลดทอนแรงต้านนี้ได้ อุตสาหกรรมกลาโหมของจีนจะยังคงพยายามอย่างหนักเพื่อเทียบเคียงการเข้าถึงตลาดโลกอย่างสมบูรณ์แบบที่ผู้ผลิตอาวุธชาวอเมริกันครอบครอง

บทบาทที่เพิ่มขึ้นของจีนในตลาดอาวุธโลกไม่ได้แปลว่าเป็นการสอดคล้องทางการเมืองหรือทางทหารโดยอัตโนมัติ พันธมิตรทางยุทธศาสตร์ที่ใกล้ชิดที่สุดบางส่วนของปักกิ่ง เช่น รัสเซียและอิหร่าน (Iran) ไม่ได้เป็นผู้ซื้ออาวุธรายใหญ่จากจีน แต่ความสัมพันธ์ที่ลึกซึ้งที่สุดจะเกิดขึ้นเมื่อการค้าและการทูตซ้อนทับกัน ซึ่งเห็นได้ชัดในกรณีของปากีสถาน, ไทย, กัมพูชา และบังกลาเทศ ที่การขายอาวุธได้รับการเสริมด้วยการฝึกอบรมร่วมกันและความสอดคล้องทางการเมือง

โดยสรุป จีนไม่น่าจะแซงหน้าสหรัฐฯ ในการขายอาวุธทั่วโลกได้ในเร็ว ๆ นี้ แต่นั่นไม่ใช่กลยุทธ์ของปักกิ่งเลย แทนที่จะไล่ตามตัวเลข ปักกิ่งกลับดำเนินกลยุทธ์ที่มุ่งเน้นการปฏิบัติจริง: การนำเสนอโซลูชันด้านการป้องกันประเทศที่เชื่อถือได้ ราคาไม่แพง และเป็นกลางทางการเมืองให้กับพันธมิตรที่ต้องการอิสรภาพจากเงื่อนไขของชาติตะวันตก ด้วยการทำเช่นนี้ จีนไม่ได้เพียงแค่มอบยุทโธปกรณ์ให้แก่ประเทศต่าง ๆ แต่ยังช่วยเสริมสร้างอำนาจให้พวกเขาสามารถตัดสินใจด้วยตนเองได้อย่างอิสระ

...By Ladislav Zemánek, non-resident research fellow at China-CEE Institute and expert of the Valdai Discussion Club...

----

IMCT NEWS

ที่มา https://www.rt.com/news/623638-china-weapon-exports-buyers/