เงินทุนสำรองธนาคารกลางไหลเข้า ‘ทองคำ’

Thailand

เงินทุนสำรองธนาคารกลางไหลเข้า ‘ทองคำ’ เพิ่มเป็น 24.16% สวนกระแสดอลลาร์ลดลงเหลือ 43.79% Q1 2025

4-9-2025

Money Metals รายงานว่า – สัดส่วนของทองคำในทุนสำรองระหว่างประเทศทั่วโลกพุ่งสูงขึ้นอย่างน่าทึ่งในช่วงไตรมาสแรกของปี 2025 (Q1 2025) ตามรายงานการวิจัยล่าสุดที่รวบรวมโดยนักวิเคราะห์ทองคำ Jan Nieuwenhuijs จาก Money Metals ผู้ซึ่งได้รับการยอมรับอย่างกว้างขวางในด้านการวิจัยเชิงลึกเกี่ยวกับทุนสำรองทองคำของธนาคารกลางและแนวโน้มทางการเงินทั่วโลก

ณ สิ้นไตรมาสที่ 4 ของปี 2024 (Q4 2024) ดอลลาร์สหรัฐฯ (USD) ยังคงเป็นสกุลเงินหลักในทุนสำรองของธนาคารกลางทั่วโลกด้วยสัดส่วน 45.55% ตามมาด้วยทองคำที่ 21.20%, ยูโร (euro) ที่ 15.63% และสกุลเงินอื่น ๆ ที่เหลือ 17.62%

ณ วันที่ 31 ธันวาคม 2024 ซึ่งเป็นวันสิ้นสุดไตรมาส 4 ปี 2024 ราคาซื้อขายทันที (spot price) ของทองคำอยู่ที่ประมาณ 2,606.72 ดอลลาร์ต่อออนซ์ และเมื่อสิ้นสุดไตรมาสแรกของปี 2025 (Q1 2025) ในวันที่ 31 มีนาคม 2025 ราคาซื้อขายทันที (spot price) ของทองคำอยู่ที่ประมาณ 3,089.58 ดอลลาร์ต่อออนซ์ ซึ่งแสดงให้เห็นถึงการเพิ่มขึ้นถึง 18.52%

สิ่งนี้บ่งชี้ว่าทองคำยังคงได้รับความต้องการที่เพิ่มขึ้นในตลาดโลก ในขณะที่ราคาของทองคำส่วนใหญ่ได้รับอิทธิพลโดยตรงจากการเข้าซื้อของธนาคารกลางทั่วโลก

นับตั้งแต่ไตรมาสที่ 4 ของปี 2024 (Q4 2024) ธนาคารกลางต่าง ๆ ยังคงมีความต้องการทองคำเพิ่มขึ้นอย่างต่อเนื่อง ในขณะที่เริ่มเทขายพันธบัตรสหรัฐฯ (U.S. Treasuries) เพื่อแลกกับโลหะมีค่าที่มันวาวนี้

ด้วยความไม่แน่นอนเกี่ยวกับนโยบายการเงินของสหรัฐฯ (US), หนี้สาธารณะที่สูงอย่างไม่สามารถจัดการได้, ภาษีที่ผันผวนของทรัมป์ (Trump), อัตราเงินเฟ้อที่เกิดจากธนาคารกลางสหรัฐฯ (Federal Reserve), อัตราดอกเบี้ยที่คาดเดาได้ยาก, หนี้ผู้บริโภคที่แพร่กระจาย และความตึงเครียดทางทหารที่เพิ่มขึ้น ทำให้หลายประเทศเลือกที่จะลดการพึ่งพาดอลลาร์สหรัฐฯ (de-dollarize) โดยการขายพันธบัตรสหรัฐฯ (U.S. Treasuries) และเปลี่ยนไปถือครองทองคำซึ่งถือเป็นเงินที่แข็งแกร่งกว่า

สถานการณ์นี้ยิ่งถูกเร่งให้รุนแรงขึ้นจากข้อเท็จจริงที่เรียบง่ายยิ่งกว่านั้นคือ ทองคำให้ผลตอบแทนที่เหนือกว่าพันธบัตรสหรัฐฯ (Treasuries), ดัชนี S&P 500, ดัชนี NASDAQ, และสกุลเงินอื่น ๆ ส่วนใหญ่ รวมถึงสกุลเงินดิจิทัลยอดนิยมอย่างบิตคอยน์ (Bitcoin) และอีเธอเรียม (Ethereum) เมื่อพิจารณาในรอบปี

ดังนั้น ธนาคารกลางจึงเลือกทางเลือกที่มีความเสี่ยงน้อยกว่าพันธบัตรสหรัฐฯ (U.S. Treasuries) สำหรับทุนสำรองของตน โดยมักจะเลือกทองคำซึ่งเป็นทางเลือกที่มั่นคงและปลอดภัยกว่า

ตามการวิจัยของ Jan Nieuwenhuijs ตั้งแต่ไตรมาสที่ 4 ของปี 2024 (Q4 2024) จนถึงสิ้นสุดไตรมาสที่ 1 ของปี 2025 (Q1 2025) ดอลลาร์สหรัฐฯ (USD) ยังคงเป็นสกุลเงินหลักอันดับหนึ่งของโลกที่ 43.79% ตามมาด้วยทองคำที่ 24.16%, ยูโร (euro) ที่ 15.21% และสกุลเงินอื่น ๆ ที่เหลืออยู่ที่ประมาณ 16.84%

ตัวเลขดังกล่าวแสดงให้เห็นว่าสัดส่วนของดอลลาร์สหรัฐฯ (USD) ในทุนสำรองทั่วโลกลดลง 1.76% และสัดส่วนการถือครองทองคำเพิ่มขึ้น 2.96%

นับตั้งแต่ 31 มีนาคม 2025 เป็นต้นมา ราคาของทองคำยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยพุ่งสูงขึ้นอีกประมาณ 11% ผู้เชี่ยวชาญด้านการเงินชั้นนำ, นักลงทุน, ผู้เชี่ยวชาญ และกูรูทั่วโลกหลายคนกำลังคาดการณ์ว่าราคาทองคำจะยังคงเพิ่มขึ้นต่อไปจนถึงไตรมาสที่ 2 ของปี 2026 (Q2 2026)

สิ่งนี้ชี้ให้เห็นว่าหากสถานการณ์ยังคงดำเนินไปในทิศทางเดียวกัน ธนาคารกลางมีแนวโน้มที่จะถูกจูงใจให้ลดการพึ่งพาดอลลาร์สหรัฐฯ (de-dollarize) ต่อไป โดยการขายพันธบัตรสหรัฐฯ (U.S. Treasuries) เพื่อซื้อทองคำเพิ่มขึ้น ซึ่งจะเร่งกระบวนการลดการใช้ดอลลาร์ฯ ให้รวดเร็วยิ่งขึ้น ผลที่ตามมาคือดอลลาร์สหรัฐฯ (USD) จะอ่อนค่าลง และราคาทองคำจะแข็งค่าขึ้น

คำถามคือ ทองคำจะสามารถทวงคืนตำแหน่งสกุลเงินหลักอันดับหนึ่งของโลกในประวัติศาสตร์ได้หรือไม่? เราคงต้องรอดูต่อไป

ในขณะเดียวกัน ดูเหมือนว่าดอลลาร์สหรัฐฯ (USD) จะไม่แข็งค่าขึ้นเมื่อเทียบกับสกุลเงินกระดาษ (fiat currencies) อื่น ๆ ในเร็ว ๆ นี้ และราคาทองคำก็มีแนวโน้มที่จะเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งเมื่อเทียบกับกำลังซื้อของดอลลาร์สหรัฐฯ (USD)

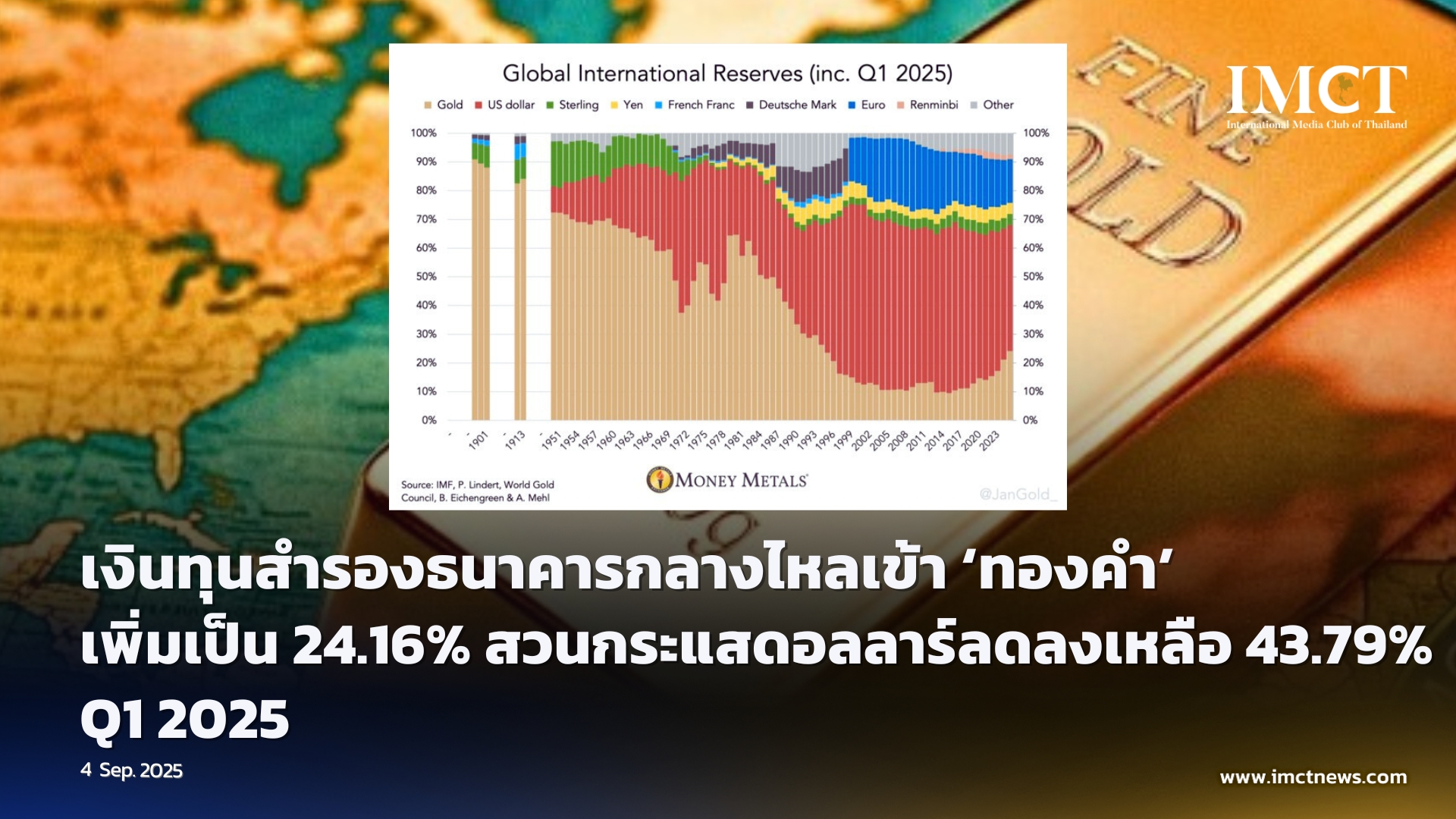

ข้อมูลจากกราฟแสดงให้เห็นว่าในปี 1982 ทองคำมีสัดส่วน 57.58% ของทุนสำรองระหว่างประเทศ ขณะที่ดอลลาร์สหรัฐฯ อยู่ที่ 30.28% สกุลเงินอื่นๆ ได้แก่ เยอรมันมาร์ค 5.01% สกุลเงินต่างประเทศอื่นๆ 3.61% เยน 2.12% ปอนด์สเตอร์ลิง 1.06% ฟรังก์ฝรั่งเศส 0.34% และยูโรกับหยวนจีนอยู่ที่ 0.00%

กราฟแสดงพัฒนาการของทุนสำรองระหว่างประเทศตั้งแต่ปี 1900 ถึงปี 2025 ซึ่งแสดงให้เห็นการเปลี่ยนแปลงจากการครอบงำของทองคำในช่วงต้น การเพิ่มขึ้นของดอลลาร์สหรัฐฯ ในช่วงกลางศตวรรษ และการกลับมาของทองคำในช่วงล่าสุด

คำถามที่สำคัญคือ ทองคำจะกลับมาครองตำแหน่งประวัติศาสตร์เป็นสกุลเงินสำรองอันดับหนึ่งในโลกหรือไม่ เราจะต้องรอดู ในระหว่างนี้ ดูเหมือนว่าดอลลาร์สหรัฐฯ จะไม่แข็งค่าขึ้นเร็วๆ นี้เมื่อเทียบกับสกุลเงินเฟียตอื่นๆ และราคาทองคำน่าจะยังคงเพิ่มขึ้นต่อไป โดยเฉพาะเมื่อเทียบกับอำนาจซื้อของดอลลาร์สหรัฐฯ

แนวโน้มนี้สะท้อนให้เห็นถึงการเปลี่ยนแปลงโครงสร้างพื้นฐานในระบบการเงินระหว่างประเทศ ซึ่งธนาคารกลางหลายแห่งแสวงหาการกระจายความเสี่ยงและความมั่นคงมากขึ้นในการถือครองทุนสำรองของพวกเขา การเคลื่อนไหวนี้อาจส่งผลกระทบระยะยาวต่อระบบการเงินโลกและตำแหน่งของดอลลาร์สหรัฐฯ ในฐานะสกุลเงินสำรองหลัก

---

IMCT NEWS

ที่มา https://www.moneymetals.com/news/2025/08/31/massive-surge-in-golds-share-of-international-q1-2025-004306