.

Thailand

ขาดทุนที่ยังไม่เกิดขึ้นจริงในพันธบัตรญี่ปุ่นพุ่งแตะ 6 หมื่นล้านดอลลาร์ — ระบบการเงินของญี่ปุ่นใกล้ขอบเหว

29-5-2025

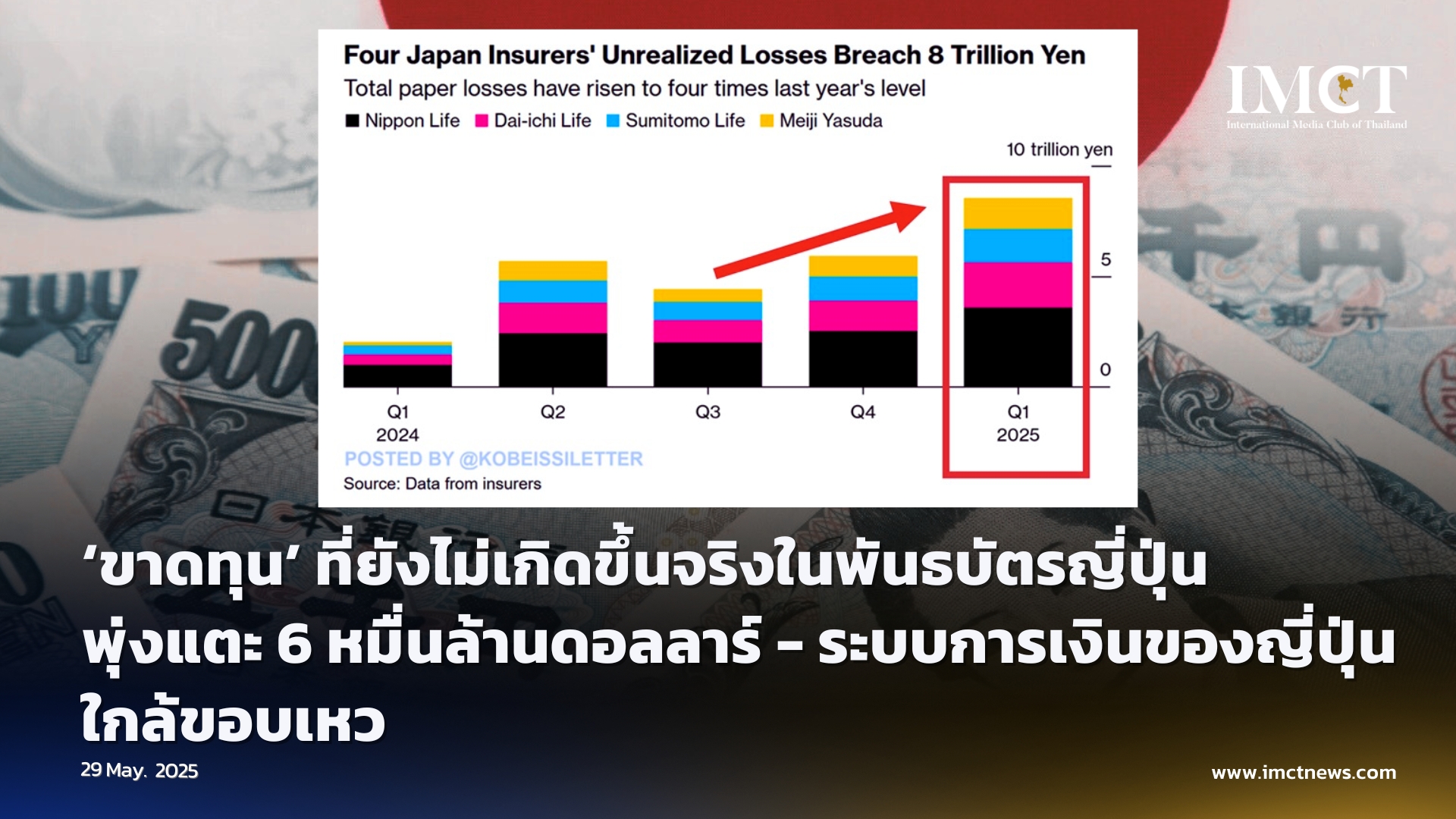

ยอดขาดทุนที่ยังไม่เกิดขึ้นจริง (unrealized losses) จากการถือครองพันธบัตรภายในประเทศของ 4 บริษัทประกันชีวิตยักษ์ใหญ่ของญี่ปุ่น พุ่งขึ้นสู่ระดับ สถิติใหม่ที่ 60,000 ล้านดอลลาร์สหรัฐ ในไตรมาส 1 ปี 2025

ตัวเลขนี้ มากกว่าถึง 4 เท่า เมื่อเทียบกับขาดทุนที่ยังไม่เกิดขึ้นจริงในไตรมาสเดียวกันของปี 2024

Nippon Life บริษัทประกันชีวิตที่ใหญ่ที่สุดของญี่ปุ่น และเป็นบริษัทประกันชีวิตใหญ่อันดับ 6 ของโลก รายงานขาดทุนในบัญชีถึง 25,000 ล้านดอลลาร์ คิดเป็น เพิ่มขึ้น 260% เมื่อเทียบกับปีก่อนหน้า (YoY)

สาเหตุหลักมาจากราคาพันธบัตรรัฐบาลอายุ 30 ปีและ 40 ปีของญี่ปุ่นที่ ร่วงลงอย่างรุนแรงที่สุดในประวัติศาสตร์

ระบบการเงินของญี่ปุ่นในขณะนี้กำลังอยู่ บนขอบเหว

ที่มา ....https://x.com/KobeissiLetter/status/1927428419307913534

----------------------------------

ญี่ปุ่นเป็นระเบิดเวลาทางการเงินโลก

29-5-2025

ตลาดพันธบัตรของญี่ปุ่นจุดประกายความกังวลเรื่องเงินทุนไหลออกจากสหรัฐฯ และการยกเลิกกลยุทธ์แคร์รี่เทรด ขณะที่อัตราผลตอบแทนพันธบัตรระยะยาวพุ่งใกล้ระดับสูงสุดเป็นประวัติการณ์ อัตราผลตอบแทน (yield) กลับมาขยับสูงขึ้นอีกครั้งในวันพุธ หลังจากความต้องการพันธบัตรรัฐบาลอายุ 40 ปีของญี่ปุ่นลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนกรกฎาคมปีที่แล้ว ตามการคำนวณของ Reuters ซึ่งระบุว่า yields ยังคงอยู่ใกล้ระดับสูงสุดที่เคยแตะไว้เมื่อสัปดาห์ก่อน

เมื่อวันพฤหัสบดี อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 40 ปีของญี่ปุ่นแตะระดับสูงสุดเป็นประวัติการณ์ที่ 3.689% และล่าสุดซื้อขายอยู่ที่ 3.318% — สูงขึ้นเกือบ 70 จุดพื้นฐาน (basis points) ตั้งแต่ต้นปี ขณะที่อัตราผลตอบแทนพันธบัตรอายุ 30 ปีเพิ่มขึ้นกว่า 60 จุดพื้นฐานในปีนี้ อยู่ที่ 2.914% ใกล้ระดับสูงสุดเช่นกัน ส่วนพันธบัตรอายุ 20 ปีเพิ่มขึ้นมากกว่า 50 จุดพื้นฐาน

“ญี่ปุ่นดูเหมือนจะเป็นระเบิดเวลาทางการเงิน หากความเชื่อมั่นในสินทรัพย์ปลอดภัยที่เคยมั่นคงพังลง ความเชื่อมั่นในตลาดโลกก็อาจล่มตามไปด้วย” ไมเคิล เกย์เอ็ด (Michael Gayed)

ผู้จัดการพอร์ตโฟลิโอ บริษัท Tidal Financial Groupกล่าว

อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นที่เพิ่มขึ้นอาจกระตุ้นการส่งเงินทุนกลับประเทศ (capital repatriation) เมื่อบรรดานักลงทุนญี่ปุ่นถอนเงินจากสหรัฐฯ กลับสู่ตลาดภายในประเทศ นักวิเคราะห์จาก Macquarie ระบุว่าอาจเกิด “จุดเปลี่ยน” ที่ทำให้เกิดการย้ายเงินทุนอย่างกะทันหัน

หากผลตอบแทนพันธบัตรญี่ปุ่นยังเพิ่มขึ้นต่อเนื่อง การเคลื่อนไหวนี้อาจ “จุดชนวนความหายนะของตลาดการเงินทั่วโลก” อัลเบิร์ต เอ็ดเวิร์ดส์ (Albert Edwards) นักกลยุทธ์โลกจาก Societe Generale กล่าวกับ CNBC

“อัตราผลตอบแทนที่สูงขึ้นและเงินเยนที่แข็งค่าขึ้นจะลดแรงจูงใจในการลงทุนในต่างประเทศ โดยเฉพาะในสหรัฐฯ ซึ่งการลงทุนที่นั่นไม่ใช่แค่หวังผลตอบแทนจากดอกเบี้ยเท่านั้น แต่ยังรวมถึงกำไรจากอัตราแลกเปลี่ยน” เอ็ดเวิร์ดส์กล่าว โดยชี้ว่า หุ้นเทคโนโลยีสหรัฐฯ ซึ่งได้รับเงินลงทุนจากญี่ปุ่นเป็นจำนวนมาก อาจได้รับผลกระทบมากเป็นพิเศษจากการแข็งค่าของเงินเยน

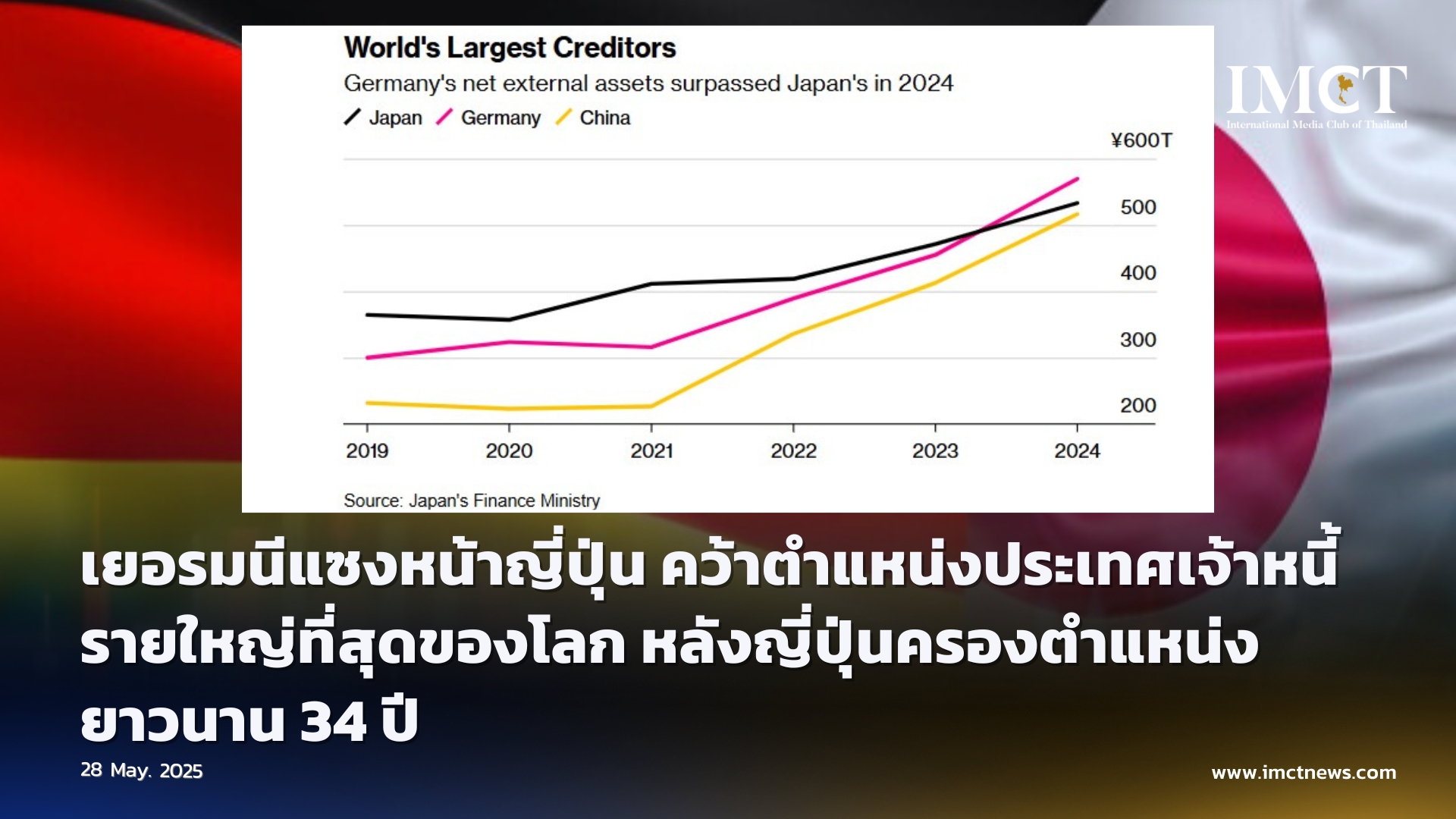

เดวิด โรช (David Roche) นักกลยุทธ์จาก Quantum Strategy กล่าวว่า อัตราผลตอบแทนที่สูงขึ้นจะเป็นปัญหาสำหรับตลาดการเงินโลกโดยทั่วไป เพราะทำให้ต้นทุนการกู้ยืมเพิ่มขึ้น และยิ่งเมื่อญี่ปุ่นเป็นประเทศเจ้าหนี้รายใหญ่อันดับสองของโลก ความเสี่ยงก็ยิ่งทวีความรุนแรงมากขึ้น โดยญี่ปุ่นมีสินทรัพย์ต่างประเทศสุทธิมากเป็นประวัติการณ์ในปี 2024 ที่ระดับ 533.05 ล้านล้านเยน (3.7 ล้านล้านดอลลาร์สหรัฐ)

“การที่สภาพคล่องโลกตึงตัวจะทำให้การเติบโตทั่วโลกชะลอลงเหลือเพียง 1% และการเพิ่มขึ้นของอัตราดอกเบี้ยระยะยาวจะทำให้เงื่อนไขทางการเงินเข้มงวดขึ้น และยืดเวลาตลาดหมีในสินทรัพย์ส่วนใหญ่” เขากล่าว

โรชเสริมว่า การส่งเงินกลับประเทศของญี่ปุ่นครั้งนี้เป็นสัญลักษณ์ของ “จุดจบแห่งความพิเศษของสหรัฐฯ” และแนวโน้มคล้ายกันนี้ยังเห็นได้ในยุโรปและจีนอีกด้วย

ความวิตกเรื่องแคร์รี่เทรด

การชันตัวของเส้นอัตราผลตอบแทนพันธบัตรญี่ปุ่น (yield curve) ส่วนใหญ่เกิดจากปัจจัยเชิงโครงสร้างที่สำคัญ: บริษัทประกันชีวิตญี่ปุ่น — ซึ่งเป็นผู้ซื้อพันธบัตรรัฐบาลญี่ปุ่นอายุ 30 และ 40 ปีรายใหญ่ — ได้บรรลุข้อกำหนดในการซื้อเพื่อปฏิบัติตามกฎระเบียบแล้วเป็นส่วนใหญ่ กล่าวโดย หรง เหริน โกะห์ (Rong Ren Goh) ผู้จัดการพอร์ตจากทีมตราสารหนี้ของ Eastspring Investments

เมื่อธนาคารกลางญี่ปุ่น (BOJ) ลดการเข้าซื้อพันธบัตรในปีที่ผ่านมา ซึ่งถือเป็นการเปลี่ยนนโยบายการเงินครั้งสำคัญ และภาคเอกชนไม่ได้เข้ามาทดแทนอย่างเพียงพอ ความไม่สมดุลระหว่างอุปสงค์และอุปทานจึงมีแนวโน้มผลักดันให้อัตราผลตอบแทนเพิ่มสูงขึ้น

“หากอัตราผลตอบแทน JGB พุ่งสูงขึ้นอย่างรวดเร็วและดึงดูดให้นักลงทุนญี่ปุ่นกลับมาลงทุนในประเทศ การคลี่คลายของกลยุทธ์แคร์รี่เทรด (carry trade unwind) อาจก่อให้เกิดเสียงดูดเงินก้อนโตจากสินทรัพย์ทางการเงินของสหรัฐฯ” อัลเบิร์ต เอ็ดเวิร์ดส์ (Albert Edwards) กล่าว

โดยทั่วไป อัตราผลตอบแทนที่สูงขึ้นมักจะทำให้สกุลเงินแข็งค่าขึ้น

กลยุทธ์แคร์รี่เทรด: ความเสี่ยงใหม่ในระบบการเงินโลก

กลยุทธ์แคร์รี่เทรด (Carry Trade) คือการกู้ยืมเงินในสกุลเงินที่มีอัตราดอกเบี้ยต่ำ เช่น เยนญี่ปุ่น เพื่อนำไปลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูงกว่าในต่างประเทศ เมื่อเดือนสิงหาคมที่ผ่านมา กลยุทธ์แคร์รี่เทรดที่อิงกับเงินเยนเริ่มถูกยกเลิกอย่างรุนแรง หลังจากธนาคารกลางญี่ปุ่นปรับขึ้นอัตราดอกเบี้ย ส่งผลให้ค่าเงินเยนแข็งค่าขึ้น และก่อให้เกิดแรงเทขายในตลาดการเงินทั่วโลก

“ญี่ปุ่นดูเหมือนระเบิดเวลาทางเศรษฐกิจ หากความเชื่อมั่นในหนึ่งในสินทรัพย์ที่เคยปลอดภัยที่สุดของตลาดการเงินพังลง ความเชื่อมั่นในตลาดทั่วโลกก็อาจพังตามไปด้วย” ไมเคิล เกย์เอ็ด (Michael Gayed) ผู้เขียน Lead-Lag Report และผู้จัดการพอร์ตจาก Tidal Financial Group กล่าว พร้อมเสริมว่าผู้คนมักเข้าใจผิดว่าเหตุการณ์ในเดือนสิงหาคมเป็นแค่เรื่องครั้งเดียว

เกย์เอ็ดกล่าวอีกว่า หนึ่งในเป้าหมายหลักของรัฐบาลสหรัฐฯ ชุดปัจจุบันคือการลดอัตราผลตอบแทนพันธบัตรและทำให้ค่าเงินดอลลาร์อ่อนลง เพื่อแก้ไขความไม่สมดุลทางการค้าโลก หากเป้าหมายนี้เกิดขึ้นในช่วงที่อัตราผลตอบแทนพันธบัตรญี่ปุ่นกำลังเพิ่มขึ้น ก็จะยิ่งบั่นทอน "ภาพลักษณ์ของเงินเยนราคาถูก" ซึ่งเป็นรากฐานของกลยุทธ์แคร์รี่เทรด

“สิ่งนั้นอาจทำให้เทรดเดอร์จำนวนมากเริ่มเลิกถือสถานะขายเยน (short yen) และอาจนำไปสู่การเกิดซ้ำของเหตุการณ์เดือนสิงหาคม” เขากล่าว

อลิเซีย การ์เซีย-เฮร์เรโร (Alicia García-Herrero) หัวหน้านักเศรษฐศาสตร์ประจำเอเชียแปซิฟิกจาก Natixis เตือนว่า การคลี่คลายของแคร์รี่เทรดในครั้งนี้อาจเลวร้ายยิ่งกว่าเมื่อเดือนสิงหาคม

เธอเสริมว่า การแข็งค่าของเงินเยนที่เกิดจากการส่งเงินทุนกลับประเทศ และการที่นักลงทุนลดการถือครองเงินดอลลาร์ ไม่สามารถยืนระยะได้ในระยะยาวต่อเศรษฐกิจญี่ปุ่น

ตั้งแต่ต้นปี เงินเยนแข็งค่าขึ้นแล้วมากกว่า 8%

การคลี่คลายอย่างค่อยเป็นค่อยไป

นักวิเคราะห์บางรายกลับมองว่า ผลกระทบของแคร์รี่เทรดในรอบนี้อาจไม่รุนแรงเท่าปีที่แล้ว “สถานะถือครองแคร์รี่ขนาดใหญ่ มักสะสมในช่วงที่อัตราแลกเปลี่ยนมีแนวโน้มชัดเจน หรือความผันผวนต่ำมาก และมีส่วนต่างอัตราดอกเบี้ยระยะสั้นสูงมาก” กาย สเทียร์ (Guy Stear) หัวหน้าฝ่ายวิจัยตลาดประเทศพัฒนาของ Amundi กล่าว

ในไตรมาสที่ 2 ของปี 2024 ช่องว่างระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปีกับของญี่ปุ่นอยู่ที่ 450 จุดพื้นฐาน ขณะที่ล่าสุดอยู่ที่ 320 จุด ตามข้อมูลจาก Amundi

“ข้อได้เปรียบของการขายเยนในตอนนี้ดูจะลดน้อยลง” เขากล่าว พร้อมชี้ว่าการอ่อนค่าของดอลลาร์ทำให้มีตำแหน่งขายเยนน้อยลงกว่าเมื่อปีที่แล้ว

ริคคาร์โด เรโบนาโต (Riccardo Rebonato) ศาสตราจารย์ด้านการเงินจาก EDHEC Business School กล่าวว่า ในขณะที่เหตุการณ์เดือนสิงหาคมเป็นเหมือน “รอยหลุมลึกทันที” สิ่งที่จะเกิดขึ้นในครั้งนี้น่าจะเป็น “การทรุดตัวอย่างต่อเนื่อง” เนื่องจากความเชื่อมั่นในเงินดอลลาร์สหรัฐฯ กำลังสึกกร่อน

“ผมไม่เห็นว่ามันจะเป็นการพังทลายทันที แต่เป็นการสึกกร่อนอย่างช้า ๆ ต่อเนื่องในระยะยาว” เขากล่าวกับ CNBC

พันธบัตรสหรัฐฯ ยังมั่นคงจากพันธมิตรเชิงยุทธศาสตร์

มาซาฮิโกะ ลู (Masahiko Loo) นักกลยุทธ์ตราสารหนี้อาวุโสจาก State Street Global Advisors กล่าวว่าการถือครองพันธบัตรรัฐบาลสหรัฐฯ ของญี่ปุ่นเป็นปัจจัยเชิงโครงสร้างที่มีรากฐานจากพันธมิตรทางยุทธศาสตร์ระหว่างสหรัฐฯ และญี่ปุ่น ซึ่งครอบคลุมเศรษฐกิจ ความมั่นคง และภูมิรัฐศาสตร์

“ด้วยเหตุนี้ เราจึงมองว่าไม่มีความเสี่ยงที่นักลงทุนญี่ปุ่นจะขายพันธบัตรต่างประเทศในปริมาณมาก” ลูกล่าว

ข้อมูลจาก State Street ยังระบุว่า การถือครองสินทรัพย์ของนักลงทุนต่างชาติในสหรัฐฯ ส่วนใหญ่กระจุกตัวอยู่ในหุ้น มากกว่าพันธบัตรรัฐบาล

ตามข้อมูลจาก Torsten Slok หัวหน้านักเศรษฐศาสตร์ของ Apollo นักลงทุนต่างชาติถือครองหุ้นสหรัฐฯ รวมมูลค่าประมาณ 18.5 ล้านล้านดอลลาร์ มากกว่าพันธบัตรรัฐบาลซึ่งอยู่ที่ประมาณ 7.2 ล้านล้านดอลลาร์

“แม้เราจะไม่สามารถตัดความเป็นไปได้ของเงินทุนไหลออกจากสินทรัพย์เสี่ยงในกรณีที่สหรัฐฯ เผชิญภาวะเศรษฐกิจถดถอยรุนแรง หรือเกิดกระแส ‘ขายอเมริกา’ อย่างหนัก แต่เรามองว่าเงินจะไหลออกจากหุ้นก่อน ตามด้วยพันธบัตรภาคเอกชน และน่าจะไม่เริ่มจากพันธบัตรรัฐบาล” ลู กล่าวเสริม

CNBC