แบงก์ชาติแจง 5 ข้อเท็จจริง! สภาพคล่องล้นระบบ

Thailand

แบงก์ชาติแจง 5 ข้อเท็จจริง! สภาพคล่องล้นระบบ 5 ล้านล้าน ยันไม่ได้เข้มงวดปล่อยกู้ ชี้แบงก์บริหารตามความเสี่ยงเอง

26-11-2024

ดร.สักกะภพ พันธ์ยานุกูล ผู้ช่วยผู้ว่าการสายนโยบายการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผย 5 ข้อเท็จจริงเกี่ยวกับสภาพคล่องและการปล่อยสินเชื่อ หลังมีคำถามว่า ธปท.ดูดสภาพคล่องมากเกินไปจนกระทบการปล่อยกู้ของธนาคาร

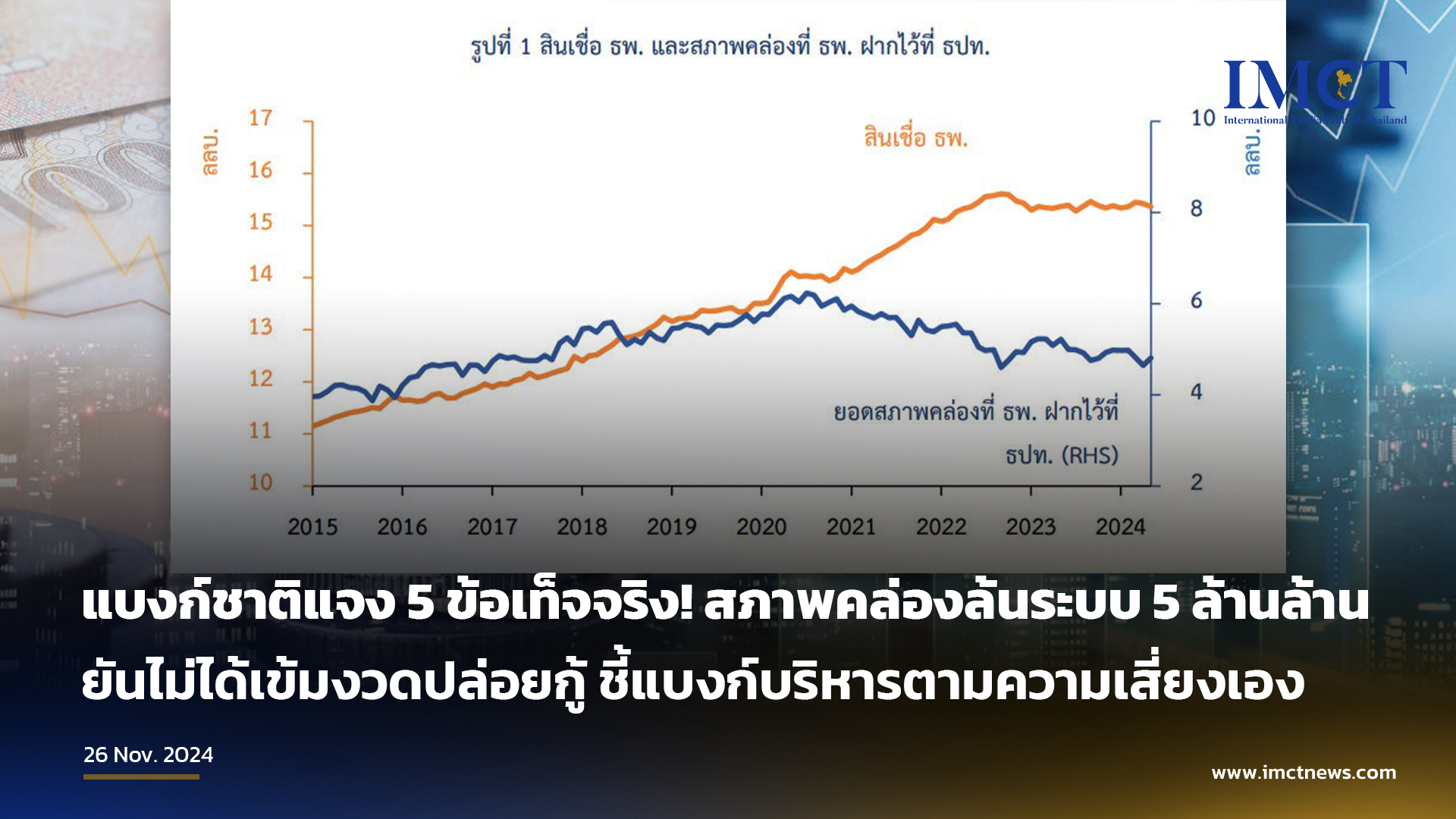

ข้อเท็จจริงข้อแรก ระบบธนาคารพาณิชย์มีสภาพคล่องส่วนเกินสูงถึง 4-5 ล้านล้านบาทต่อเนื่อง 10 ปี สะท้อนจากยอดเงินฝากและการลงทุนที่ธนาคารพาณิชย์ฝากไว้กับ ธปท. ซึ่งมีระดับค่อนข้างคงที่ โดยการเปลี่ยนแปลงส่วนใหญ่มาจากการดูดหรือปล่อยสภาพคล่องเพื่อดูแลความผันผวนอัตราแลกเปลี่ยน

ข้อเท็จจริงข้อสอง ธปท.ไม่ได้กำหนดปริมาณการดูดซับสภาพคล่องรายวัน แต่เป็นธนาคารพาณิชย์ที่บริหารจัดการเอง โดย 42.4% เป็นธุรกรรมระยะสั้นไม่เกิน 7 วันที่มีผลตอบแทนต่ำ และสามารถถอนใช้ได้เร็ว

ข้อเท็จจริงข้อสาม การปรับดอกเบี้ยนโยบายไม่จำเป็นต้องดูดหรือปล่อยสภาพคล่องเพิ่ม เพราะตลาดเชื่อมั่นว่าจะทำธุรกรรมได้ที่อัตราดอกเบี้ยใหม่

ข้อเท็จจริงข้อสี่ การตัดสินใจปล่อยสินเชื่อขึ้นกับความสามารถชำระหนี้ของลูกหนี้และระดับความเสี่ยงที่ธนาคารยอมรับได้ โดยเฉพาะในภาวะหนี้ครัวเรือนสูงและคุณภาพสินเชื่อด้อยลง ทั้งนี้ ธปท.และกระทรวงการคลังได้ผลักดันโครงการค้ำประกันสินเชื่อ PGS ผ่าน บสย. เพื่อช่วยกลุ่มเปราะบาง และเตรียมจัดตั้งสถาบันค้ำประกันเครดิตแห่งชาติ (NaCGA) ในระยะยาว

ข้อเท็จจริงข้อห้า ธปท.ยืนยันไม่ได้เพิ่มความเข้มงวดหลักเกณฑ์กำกับสินเชื่อ เพียงกำหนดให้ธนาคารพิจารณาค่างวดให้เหมาะสมกับการดำรงชีพ แต่ไม่ได้กำหนดเพดานอัตราส่วนผ่อนชำระต่อรายได้ (DSR) คะแนนเครดิตขั้นต่ำ รายได้คงเหลือ หรือเงินดาวน์รถขั้นต่ำ ขณะที่มีการเพิ่มการคุ้มครองสิทธิประชาชนให้เข้มข้นขึ้น โดยเฉพาะการโฆษณา การให้ข้อมูล และการช่วยเหลือปรับโครงสร้างหนี้

...สำหรับรายละเอียด 5 ข้อเท็จจริง เกี่ยวกับสภาพคล่องและการปล่อยสินเชื่อ มีดังนี้

ข้อเท็จจริงที่ 1: ระบบธนาคารพาณิชย์มีสภาพคล่องส่วนเกินอยู่มากตลอดช่วง 10 สะท้อนจากตัวเลขยอดเงินฝากและคอนโซลของธพ. เมลที่ธปท. เหตุการณ์ที่เกิดขึ้น 4-5 ล้านบาท (ตาม 1) ดูว่าเป็นระดับที่ค่อยๆ ค่อยๆ เพิ่มขึ้นหรือลดลงมาก และการเปลี่ยนแปลงที่พอสังเกตนี้หลักๆ จะมาจากการดูด หรือปล่อยสภาพคล่องของธปท. จากทินเนอร์ดูแลอย่างดีเดล

ข้อเท็จจริงที่ 2: แบงก์ชาติไม่ได้กำหนดปริมาณการรักษาสภาพคล่องในแต่ละวันธพ. ที่จะเป็นผู้นำสภาพคล่องในทิศทางและนำสภาพคล่องเพิ่มมากขึ้นกับธปท. ตามคำแนะนำของแต่ละเรื่องโดยเฉพาะอย่างยิ่งที่ธพ. ทำอะไรกับธปท. หลังจากนั้น (42.4%) เป็นเวลานานไม่เกิน 7 วันอีกต่อไปที่ต่ำซึ่งจะต้องติดตามธพ. ต้องการใช้สภาพคล่องนั้นอาจมาถอนออกไปได้ในระยะเวลาไม่นานอีกต่อไป

จากข้อเท็จจริงที่ 1 และ 2 บันทึกบอกการควบคุมสภาพคล่องของธปท. ส่งผลให้ปล่อยสินเชื่อของธพ. หากไปดูข้อมูลย้อนหลังได้อย่างชัดเจนเพื่อสอบถามสินเชื่อของพ. ไม่ได้พบกับยอดเงินฝากและยอดของธพ. ที่ไว้กับธปท.

ข้อเท็จจริงที่ 3: แบงก์ชาติไม่ต้องดูดหรือปล่อยให้สภาพคล่องเพิ่มเติมส่วนใหญ่ปรับความสำคัญในลักษณะนี้ท่านที่ถามผมมักจะปรับแต่งเมื่อธปท. สิ่งสำคัญคือต้องปฏิบัติตามแนวทางการดูดหรือปล่อยสภาพคล่องเพื่อดูแลปริมาณเงินที่เห็นได้ชัด เช่น การปรับขึ้นดอกเบี้ยตามแนวทางธปท. มุมมองภาพรวมของสภาพคล่องออกจากระบบที่เพิ่มขึ้นอย่างต่อเนื่องของสภาพคล่องอย่างต่อเนื่องดอกเบี้ยนโยบายปรับการตั้งค่าส่วนใหญ่ของธปท เคยปรับการดูดสภาพคล่องหรือไม่ที่ตลาดมีความเชื่อมั่นในความเข้มข้นกับธปท. สามารถดูได้ที่แนวทางใหม่ซึ่งจะเน้นย้ำตลาดเงินอยู่อย่างต่อเนื่องโดยความเชื่อโดยธปท. ไม่จำเป็นต้องปรับสภาพคล่องลำเลียง (หากต้องการรายละเอียดเพิ่มเติม แนะนำบทความ FAQ ที่ ดร. รุ่งมัลลิกะมาสเคยอธิบายไว้ที่นั่น 2554

ข้อเท็จจริงที่ 4: การปล่อยสินเชื่อของธพ. 1) ส่วนการชำระหนี้ของในช่วงเวลาต่างๆ ในกรณีที่มีเพดานหนี้สูง หรือธุรกิจเป้าหมายด้านเครดิต โอกาสที่จะชำระคืนหนี้ได้ครบก็ในที่ธนาคารอาจประเมินว่าแผงควบคุมดอกเบี้ยอาจ สาเหตุที่ทำให้ทราบในการผิดนัดชำระหนี้ซึ่งมีต้นทุนต่างๆ ในการสืบเนื่องมาจากการพิจารณาคดีโดยตรงด้วย และ 2) ระดับความผิดที่ธพ. รับทราบได้อย่างชัดเจนและสามารถปรับเปลี่ยนการดำเนินธุรกิจได้อย่างมีประสิทธิภาพในช่วงเวลาส่วนใหญ่และปฏิบัติตามแผนยุทธศาสตร์ที่ธนาคารได้แก่ระบบปฏิบัติการที่หนี้ครัวเรือนคุณภาพสินเชื่อที่ลงธนาคารอาจเก็บข้อมูลไดร์เวอร์แก่ภาคครัวเรือนโดย มีกลุ่มที่มีหนี้สูง

การควบคุมในการควบคุมแบงก์ชาติ การควบคุมดูแลสินเชื่อโดยเฉพาะ SMEs การควบคุมดูแลที่ช่วยเหลือให้ตรงจุดและการควบคุมดูแลแบงก์ชาติและกระทรวงการคลังได้อย่างต่อเนื่องโดยเฉพาะอย่างยิ่งโดยเฉพาะอย่างยิ่งได้ในส่วนการควบคุมการ... ลูกค้าต้องรอผ่านโครงการค้ำประกันสินเชื่อ PGS (Portfolio Warranty Scheme) ของบสย. ที่จะเน้นช่วยกลุ่มดังกล่าวและผู้ประกอบการรายย่อย พ่อค้า แม่ค้า อาชีพอิสระ และผู้ประกอบการใหม่ ๆ ส่วนใหญ่มักจะให้ตามปกติ “สถาบันค้ำประกันเครดิตแห่งชาติ” (สำนักงานรับประกันเครดิตแห่งชาติ (NaCGA)) เพื่อที่จะยกระดับให้กรีซการค้ำประกันของระบบปฏิบัติการมีประสิทธิภาพมากขึ้น สามารถตรวจสอบตั้งแต่การให้บริการค้ำประกันให้ความรู้และคำปรึกษาทางการเงินแก่ทั้งภาคธุรกิจ-ประชาชนทั่วไปทั่วไปประสิทธิภาพของเทคโนโลยีคอร์เนลซึ่งจะช่วยส่งเสริมให้ ผู้มีอำนาจประกอบธุรกิจ SMEs แหล่งที่มาส่วนใหญ่ของที่นี่และส่วนสนับสนุนโครงการข้อมูลของคุณจะช่วยสนับสนุนด้านเครดิต ด้วยความเคารพต่อข้อมูลของภาคธุรกิจและไปยังส่วนต่างๆ ของแผงควบคุมสถานะและประชาชนทั่วไปอย่างสม่ำเสมอ

ข้อเท็จจริงที่ 5: แบงก์ชาติไม่มีหลักการกำกับดูแลด้านสินเชื่อให้เข้มขึ้น

ปัจจุบันธปท. โดยไม่ต้องเพิ่มข้อมูลเพิ่มเติมของประสบการณ์ในการควบคุมด้านสินเชื่อเชิงพาณิชย์โดยการพิจารณาสินเชื่ออย่างรับผิดชอบและความยุติธรรม (Responsible Lending) ทั้งนี้ว่าธนาคารจะต้องพิจารณาถึงขั้นตอนต่างๆ ให้สอดคล้องกับการดำรงชีพของคุณไม่จำเป็นต้องคำนึงถึงและเรียกร้องความยุติธรรม... มีเงินเหลืออยู่เป็นหลักดำรงชีพแต่ในหลาย ๆ กรณีได้แก่ หลักการพิจารณาการผ่อนจ่ายคงต่อรายได้ (Debt service Ratio: DSR) ควบคุมการให้คะแนนเครดิต ขั้นต่ำในสินเชื่อสินเชื่อตัวเลขรายได้คงเหลือขั้นต่ำหลังหักโหม ผ่อนชำระการห้ามปล่อยสินเชื่อแก่คนหรือธุรกิจกลุ่มใดกลุ่มหนึ่งโดยกำหนดวงเงินดาวน์รถขั้นต่ำนั้น ธปท. ยังคงต้องปรับเพิ่มหรือนำข้อมูลดังกล่าวมาใช้

นโยบายการให้กู้ยืมอย่างมีความรับผิดชอบมีการเพิ่มความเข้มข้นของชื่อเสียงแก่ประชาชนให้เข้มข้นขึ้นในลักษณะและสาระสำคัญที่ถูกต้องก่อนการทำหน้าที่ของกลุ่มหนี้ถาวรต้องใช้ธนาคารต้องนำเสนอโครงสร้างหนี้แก่ประชาชน การเริ่มสร้างหนี้เสีย 1 โดยตรงและหลังเป็นหนี้เสียอีก 1 เป็นครั้งแรกในการขายหนี้หรือการดำเนินการซึ่งจะช่วยแก้ปัญหาให้กับองค์กรได้อย่างทันท่วงที

---

ที่มา ธนาคารแห่งประเทศไทย